Về Arental Vietnam

Về Arental Vietnam Tuyển dụng

Tuyển dụng Liên hệ

Liên hệ

cskh@arental.vn

cskh@arental.vn Arental Vietnam

Arental VietnamThuê Văn Phòng Tính Thuế GTGT Bao Nhiêu? Hướng Dẫn Mới Nhất Cho Doanh Nghiệp

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Dịch vụ cho thuê văn phòng áp dụng thuế suất bao nhiêu? 8% hay 10%? Đây là câu hỏi khiến không ít doanh nghiệp và cá nhân kinh doanh băn khoăn, nhất là trong bối cảnh chính sách giảm 2% thuế GTGT đang được triển khai tại nhiều lĩnh vực. Bài viết dưới đây sẽ giúp bạn hiểu rõ: dịch vụ cho thuê văn phòng có được giảm thuế không, áp dụng mức thuế GTGT nào, cách tính và cách kê khai đúng quy định. Tất cả được trình bày rõ ràng, có căn cứ pháp lý, ví dụ thực tiễn và lời khuyên hữu ích.

Thuế GTGT là gì?

Thuế giá trị gia tăng (GTGT) còn gọi là VAT (Value Added Tax) là loại thuế gián thu đánh vào phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, kinh doanh và tiêu dùng.

Theo quy định tại Luật Thuế GTGT số 13/2008/QH12, mọi tổ chức, cá nhân hoạt động sản xuất, kinh doanh tại Việt Nam (bao gồm cả hoạt động cho thuê bất động sản) đều có thể thuộc diện chịu thuế GTGT, trừ các trường hợp được miễn.

Trong lĩnh vực cho thuê văn phòng, thuế GTGT là khoản thuế tính trên giá trị hợp đồng thuê văn phòng mà bên thuê phải thanh toán cho bên cho thuê (chưa bao gồm thuế).

Thuế GTGT quan trọng với người thuê văn phòng vì:

-

Ảnh hưởng trực tiếp đến chi phí thuê văn phòng hàng tháng: Thuế GTGT được cộng thêm vào giá thuê (ví dụ: giá thuê 20 triệu đồng/tháng => giá cộng thêm 10% GTGT = 22 triệu đồng/tháng).

-

Liên quan đến khả năng khấu trừ thuế đầu vào đối với doanh nghiệp thuê văn phòng (nếu sử dụng vào hoạt động sản xuất kinh doanh chịu thuế).

-

Liên quan đến tính hợp lệ của chứng từ kế toán và chi phí được trừ khi quyết toán thuế thu nhập doanh nghiệp (TNDN).

Tham khảo thêm: Dịch vụ cho thuê văn phòng là gì?

Dịch Vụ Cho Thuê Văn Phòng Có Được Giảm Thuế GTGT Không?

Dịch vụ cho thuê văn phòng không được áp dụng mức thuế GTGT 8%, mà phải nộp theo mức thuế suất 10% như thông thường.

Theo Nghị định 15/2022/NĐ-CP (Điều 1 & Phụ lục I, II, III)

- Mặc dù chính sách giảm thuế từ 10% xuống 8% được ban hành, nhưng khoản 1, Điều 1 của Nghị định nêu rõ:

“Loại trừ nhóm ngành viễn thông, công nghệ thông tin, tài chính, ngân hàng, bất động sản, kim loại,...”

Cho thuê văn phòng là hoạt động thuộc nhóm bất động sản, do đó không được giảm thuế.

- Phụ lục I, II, III đính kèm đã liệt kê rõ các nhóm hàng hóa, dịch vụ được hưởng ưu đãi thuế. Trong đó không có mã ngành hay phân nhóm nào đề cập đến hoạt động cho thuê văn phòng (bao gồm cả cho thuê mặt bằng, bất động sản thương mại hoặc trụ sở làm việc).

Nếu bạn đang cần xác định rõ hoạt động cho thuê văn phòng có mã ngành kinh doanh cụ thể như thế nào, hoặc cách đăng ký ngành nghề đúng chuẩn pháp lý khi kinh doanh lĩnh vực này, hãy xem thêm bài: Mã ngành cho thuê văn phòng.

Cho Thuê Văn Phòng Thuế Suất 8 Hay 10% Theo Quy Định Hiện Hành?

10% - là mức thuế suất thuế giá trị gia tăng (GTGT) được áp dụng khi kinh doanh lĩnh vực cho thuê văn phòng (kinh doanh bất động sản). Đây là mức thuế suất áp dụng theo quy định của pháp luật Việt Nam hiện tại, cần nắm rõ để áp dụng cách tính thuế cho thuê văn phòng đúng chuẩn.

Căn cứ theo Điều 8 Luật Thuế GTGT năm 2008, Việt Nam hiện hành đang áp dụng 3 mức thuế suất GTGT:

-

Thuế suất 0%: Áp dụng cho một số hàng hóa, dịch vụ xuất khẩu, hàng hóa, dịch vụ được miễn thuế theo quy định của pháp luật.

-

Thuế suất 5%: Áp dụng cho một số mặt hàng thiết yếu như lương thực, thực phẩm, sách báo,...

-

Thuế suất 10%: Áp dụng cho phần lớn các loại hàng hóa, dịch vụ khác, bao gồm cả dịch vụ cho thuê văn phòng.

Ngoài ra, tại Điều 11 Thông tư 219/2013/TT-BTC – văn bản hướng dẫn chi tiết thi hành Luật Thuế GTGT, hoạt động cho thuê văn phòng không thuộc nhóm hàng hóa dịch vụ áp dụng thuế 5% (Điều 10), cũng không thuộc đối tượng miễn thuế (Điều 9), do đó sẽ chịu thuế suất chuẩn 10%.

Do đó, nếu bạn thuê văn phòng làm trụ sở công ty, co-working, văn phòng truyền thống,... thì hóa đơn thuế GTGT bắt buộc phải ghi 10%.

Cảnh báo hiểu nhầm thường gặp:

|

Trường hợp |

Thuế suất đúng |

Ghi chú |

|

Cho thuê nhà ở xã hội |

5% |

Phải là nhà phục vụ mục đích cư trú, không phải kinh doanh |

|

Cho thuê văn phòng thương mại |

10% |

Không được ưu đãi |

|

Cho thuê nhà để ở thông thường |

Có thể miễn thuế (với cá nhân có doanh thu < 100 triệu đồng/năm) hoặc chịu thuế 5% + 5% nếu doanh thu cao hơn |

|

|

Xuất khẩu dịch vụ thuê văn phòng (rất hiếm) |

0% |

Chỉ xảy ra nếu thuê văn phòng ở khu chế xuất/phi thuế |

Quy Định Tính Thuế Đối Với Hoạt Động Cho Thuê Văn Phòng

Dù cùng là hoạt động cho thuê văn phòng, nhưng quy định về cách tính và nộp thuế sẽ khác nhau tùy vào chủ thể là doanh nghiệp hay cá nhân.

Đối Với Doanh Nghiệp Cho Thuê Văn Phòng

Khi bên cho thuê là doanh nghiệp có đăng ký kinh doanh, mã ngành hoạt động bất động sản, thì phải kê khai và nộp các loại thuế sau:

- Thuế giá trị gia tăng (GTGT):

-

Thuế suất: 10% trên doanh thu cho thuê

-

Doanh nghiệp phải xuất hóa đơn VAT 10% cho từng kỳ thanh toán

-

- Thuế thu nhập doanh nghiệp (TNDN):

-

Thuế suất: 20% trên lợi nhuận thuần từ hoạt động cho thuê

-

Lợi nhuận = Doanh thu – chi phí được trừ (khấu hao tài sản, chi phí bảo trì, điện nước…)

-

Cách tính:

Thuế GTGT phải nộp = Doanh thu * 10%

Thuế TNDN phải nộp = Lợi nhuận * 20%

Ví dụ minh họa:

Giả sử Arental Vietnam có doanh thu từ việc cho thuê văn phòng trong năm 2023 là 5 tỷ đồng, bao gồm các loại hình như văn phòng trọn gói, văn phòng truyền thống,... Khi đó, cách tính thuế cho thuê văn phòng của Arental Vietnam sẽ được tính như sau:

-

Thuế GTGT: 5 tỷ đồng * 10% = 500 triệu đồng.

-

Thuế TNDN: Giả sử lợi nhuận từ hoạt động cho thuê là 2 tỷ đồng, thì thuế TNDN = 2 tỷ đồng * 20% = 400 triệu đồng.

Tổng số thuế doanh nghiệp phải nộp là 900 triệu đồng.

Đối Với Cá Nhân/ Hộ Gia Đình Cho Thuê Văn Phòng

Theo quy định hiện hành, nếu cá nhân/hộ gia đình có doanh thu trên 100 triệu đồng/năm từ hoạt động cho thuê tài sản (bao gồm văn phòng), thì phải nộp các loại thuế sau:

|

Loại thuế |

Cách tính |

Thuế suất |

| Thuế GTGT | Doanh thu * 5% | 5% |

| Thuế TNCN | Doanh thu * 5% | 5% |

| Lệ phí môn bài | Theo doanh thu/năm |

|

Trong đó, doanh thu tính thuế cho thuê là tổng số tiền thuê mà cá nhân nhận được trong năm từ việc cho thuê văn phòng, không bao gồm các khoản chi phí khác như phí bảo trì, sửa chữa (nếu có).

Lưu ý:

-

Nếu tổng doanh thu cho thuê (tính gộp tất cả các hợp đồng) ≤ 100 triệu đồng/năm, cá nhân được miễn cả thuế GTGT, TNCN và lệ phí môn bài. Xem thêm: chi phí thuê văn phòng dưới 100 triệu/năm có phải nộp thuế không.

-

Mức lệ phí môn bài phụ thuộc vào tổng doanh thu năm, không phụ thuộc số lượng hợp đồng hay địa điểm cho thuê.

Để hiểu rõ hơn về cách ghi nhận doanh thu cho thuê văn phòng, bạn có thể tham khảo bài viết: Cách hạch toán doanh thu cho thuê văn phòng.

Ví dụ minh hoạ:

Giả sử ông A cho công ty X thuê một căn nhà làm văn phòng từ ngày 1/1/2023 đến 31/12/2023 với giá thuê 15 triệu đồng/tháng. Tổng doanh thu trong năm là 180 triệu đồng. Khi đó, ông A sẽ phải nộp các loại thuế như sau:

-

Thuế môn bài: 500.000 đồng/năm (doanh thu từ 100 đến 300 triệu đồng/năm).

-

Thuế GTGT: 180 triệu đồng * 5% = 9 triệu đồng.

-

Thuế TNCN: 180 triệu đồng * 5% = 9 triệu đồng.

Tổng số thuế ông A phải nộp trong năm là 18,5 triệu đồng.

Bạn có thể tham khảo hướng dẫn chi tiết cách hạch toán chi phí thuê văn phòng đúng chuẩn kế toán để tránh rủi ro khi quyết toán thuế.

Kê Khai Và Nộp Thuế GTGT Trong Hoạt Động Cho Thuê Văn Phòng

Để đảm bảo đúng quy định, bên cho thuê (dù là doanh nghiệp hay cá nhân) cần nắm rõ cách xác định thuế GTGT phải nộp và quy trình kê khai thuế tương ứng.

Giá Tính Thuế GTGT

Theo Điều 7 – Luật Thuế GTGT 2008, giá tính thuế là giá bán chưa bao gồm thuế, căn cứ trên toàn bộ doanh thu từ hoạt động cho thuê, không trừ đi bất kỳ khoản chi phí nào khác, được xác định như sau:

-

Nếu hợp đồng ghi “giá chưa bao gồm VAT”: Số tiền trên hợp đồng là giá tính thuế.

-

Nếu hợp đồng ghi “giá đã bao gồm VAT”: Cần tách ngược lại theo công thức:

Giá chưa thuế = Giá thanh toán / (1 + thuế suất)

Thuế GTGT = Giá chưa thuế * thuế suất

Ví dụ:

Hợp đồng ghi: “Giá thuê trọn gói 33 triệu đồng/tháng, đã bao gồm VAT 10%”

-

Giá chưa thuế = 33 / 1.1 = 30 triệu

-

Thuế GTGT = 30 * 10% = 3 triệu

Xem thêm: Cách tính giá cho thuê văn phòng.

Các Khoản Phụ Thu Phải Tính Thuế

Ngoài tiền thuê chính, nếu bên cho thuê thu thêm các khoản khác, cũng phải tính thuế:

-

Phí điện thuê văn phòng, bảo trì, vệ sinh, nước (do bên cho thuê thu hộ và ghi trên hóa đơn)

-

Phí giữ xe, Internet, tiện ích đi kèm

Toàn bộ phải cộng vào doanh thu chịu thuế GTGT, nếu không có hóa đơn tách riêng hoặc nếu thu trực tiếp.

Xuất Hóa Đơn GTGT

Đối với doanh nghiệp cho thuê:

-

Phải xuất hóa đơn GTGT theo từng kỳ thanh toán (tháng/quý).

-

Hóa đơn cần ghi rõ: Tiền thuê chưa thuế, thuế GTGT 10%, tổng tiền thanh toán.

-

Đây là căn cứ hợp lệ để kê khai và khấu trừ/ghi nhận chi phí đúng kỳ khai báo.

Đối với cá nhân cho thuê:

-

Nếu tự kê khai: xin cấp hóa đơn lẻ tại chi cục thuế

-

Nếu bên thuê là doanh nghiệp: doanh nghiệp có thể kê khai, nộp thuế hộ và xin biên lai thuế từ chi cục thuế

-

Hồ sơ khai thuế: Tờ khai thuế mẫu 01/TTS, Mẫu 01-1/BK-TTS phụ lục bảng kê, Bản sao hợp đồng thuê nhà, phụ lục hợp đồng, CMND/CCCD chủ nhà (bản sao chứng thực).

-

Trường hợp này hóa đơn thường thể hiện mức thuế 5% GTGT + 5% TNCN

Xem chi tiết: nội dung xuất hóa đơn khi thuê văn phòng.

Thời Gian Kê Khai, Nộp Thuế GTGT

Với doanh nghiệp cho thuê:

- Kê khai theo tháng hoặc quý tùy doanh thu (theo Luật Quản lý thuế)

- Hạn nộp tờ khai:

- Theo tháng: chậm nhất ngày 20 tháng sau

- Theo quý: chậm nhất ngày cuối tháng đầu quý sau

- Theo từng kỳ thanh toán: chậm nhất ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

- Theo năm: ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

- Thuế GTGT nộp cùng thời điểm nộp tờ khai

Với cá nhân cho thuê:

-

Kê khai:

-

Theo từng hợp đồng phát sinh (1 lần).

-

Hoặc kê khai theo năm (nếu hợp đồng dài hạn).

-

-

Nộp hồ sơ tại Chi cục Thuế nơi có bất động sản cho thuê.

-

Hạn nộp:

-

Tối đa 10 ngày sau khi bắt đầu kỳ cho thuê.

-

Nếu theo năm: chậm nhất là ngày cuối cùng của tháng đầu năm dương lịch tiếp theo.

-

-

Nếu doanh nghiệp thuê nộp thay: kê khai theo tháng, quý, hoặc kỳ thanh toán tương ứng.

Lưu Trữ Hồ Sơ Và Chứng Từ

Bên cho thuê nên lưu lại các tài liệu sau để đảm bảo minh bạch:

-

Hợp đồng cho thuê văn phòng, phụ lục (nếu có)

-

Biên nhận hoặc chứng từ thanh toán

-

Hóa đơn GTGT (hoặc biên lai thuế cá nhân)

-

Tờ khai thuế, giấy nộp tiền vào ngân sách nhà nước

-

Giấy ủy quyền hoặc xác nhận nộp hộ (nếu có)

Lưu hồ sơ tối thiểu 10 năm để phòng khi có thanh tra, kiểm tra thuế.

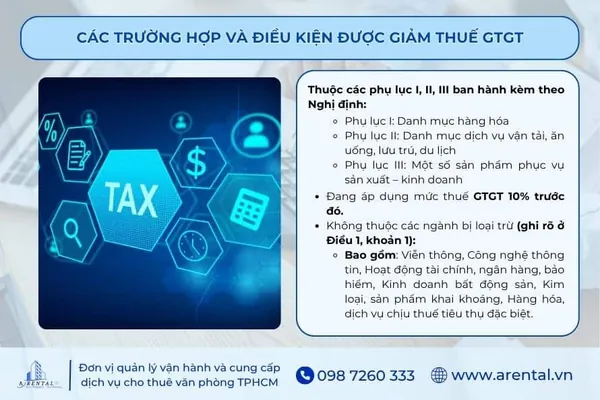

Các Trường Hợp Và Điều Kiện Được Giảm Thuế GTGT

Theo Điều 1 của Nghị định 15/2022/NĐ-CP, chỉ áp dụng mức thuế GTGT 8% đối với các nhóm hàng hóa, dịch vụ sau:

-

Thuộc các phụ lục I, II, III ban hành kèm theo Nghị định:

-

Phụ lục I: Danh mục hàng hóa

-

Phụ lục II: Danh mục dịch vụ vận tải, ăn uống, lưu trú, du lịch

-

Phụ lục III: Một số sản phẩm phục vụ sản xuất – kinh doanh

-

-

Đang áp dụng mức thuế GTGT 10% trước đó.

-

Không thuộc các ngành bị loại trừ (ghi rõ ở Điều 1, khoản 1):

Bao gồm: Viễn thông, Công nghệ thông tin, Hoạt động tài chính, ngân hàng, bảo hiểm, Kinh doanh bất động sản, Kim loại, sản phẩm khai khoáng, Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Đối với hàng hóa, dịch vụ thuộc diện được giảm thuế, tổ chức/cá nhân cần đáp ứng đủ các điều kiện sau:

-

Hàng hóa, dịch vụ thuộc danh mục giảm thuế.

-

Thực hiện đúng quy trình kê khai, xuất hóa đơn.

-

Lập chứng từ hợp lệ và kê khai đúng biểu mẫu.

Câu Hỏi Thường Gặp Liên Quan đến thuế cho thuê văn phòng

Thuê văn phòng có được áp dụng thuế GTGT 8% không?

Không. Dịch vụ cho thuê văn phòng thuộc lĩnh vực bất động sản, không nằm trong nhóm được giảm thuế theo Nghị định 15/2022/NĐ-CP. Do đó, vẫn phải áp dụng thuế suất 10% như thông thường.

Cá nhân cho thuê văn phòng thì thuế GTGT bao nhiêu?

Trường hợp cá nhân có doanh thu từ 100 triệu đồng/năm trở lên thì phải nộp thuế GTGT khoán 5%, cùng với thuế TNCN 5% – tổng cộng 10% trên doanh thu.

Doanh nghiệp thuê văn phòng từ cá nhân có cần xuất hóa đơn không?

Không. Cá nhân không xuất hóa đơn GTGT. Thay vào đó, doanh nghiệp sẽ nộp thuế thay cho cá nhân tại cơ quan thuế và nhận biên lai thuế làm chứng từ hợp lệ.

Tiền Thuê Văn Phòng Có Được Trừ Khi Tính Thuế?

Đáp án là có! Theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC, tiền thuê văn phòng có thể được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) nếu doanh nghiệp có đầy đủ hồ sơ, chứng từ hợp lệ.

Cụ thể, hồ sơ bao gồm: hợp đồng thuê của văn phòng đó minh chứng về việc thanh toán tiền thuê. Nếu doanh nghiệp nộp thuế thay cho cá nhân cho thuê tài sản, cần bổ sung thêm chứng từ nộp thuế.

Như vậy, thuế suất GTGT dịch vụ cho thuê văn phòng hiện hành vẫn áp dụng mức 10%, không thuộc diện được giảm xuống 8% theo Nghị định 15/2022/NĐ-CP. Dù bạn là cá nhân hay doanh nghiệp tham gia vào hoạt động cho thuê, việc hiểu đúng mức thuế, quy trình kê khai, xuất hóa đơn và điều kiện pháp lý sẽ giúp đảm bảo tuân thủ quy định, hạn chế rủi ro về thuế, cũng như tối ưu chi phí khi vận hành.

Nếu bạn đang tìm kiếm văn phòng cho thuê uy tín tại TP.HCM với quy trình minh bạch về hợp đồng, thuế suất và hóa đơn, đội ngũ Arental Vietnam luôn sẵn sàng tư vấn và đồng hành. Chúng tôi cung cấp đa dạng mô hình văn phòng (truyền thống, chia sẻ, ảo, trọn gói…) và hỗ trợ đầy đủ giấy tờ hợp lệ để doanh nghiệp an tâm hoạt động.

Liên hệ ngay với Arental Vietnam hotline 0987260333 để được hỗ trợ nhanh chóng, chuyên nghiệp và hiệu quả nhất trong quá trình thuê văn phòng và xử lý thủ tục thuế!

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com