Cách hạch toán doanh thu cho thuê văn phòng đầy đủ, chuẩn pháp lý

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Hạch toán doanh thu cho thuê văn phòng là nghiệp vụ quan trọng giúp doanh nghiệp quản lý tài chính minh bạch và tuân thủ đúng quy định kế toán, thuế. Trong bài viết này, Arental Vietnam sẽ hướng dẫn cách hạch toán doanh thu theo từng thời điểm phát sinh, đồng thời làm rõ các nguyên tắc kế toán cần lưu ý kèm ví dụ thực tế để doanh nghiệp dễ áp dụng.

Cách hạch toán doanh thu cho thuê văn phòng theo mỗi thời điểm

Tùy theo phương thức thanh toán (trả sau, trả trước, trả hàng tháng,...), kế toán sẽ cần áp dụng cách hạch toán doanh thu khác nhau. Arental Vietnam xin hướng dẫn theo từng tình huống cụ thể, có ví dụ minh họa đi kèm để dễ áp dụng ngay.

Cách hạch toán doanh thu cho thuê văn phòng chưa thực hiện (thu tiền trước nhiều kỳ)

Đây là quá trình ghi nhận doanh thu từ việc cho thuê văn phòng mà doanh nghiệp đã nhận tiền nhưng chưa thực hiện dịch vụ cho khách hàng (thu tiền trước cho 3, 6 hoặc 12 tháng). Dưới đây là bảng hạch toán cho từng thời điểm:

|

Thời điểm |

Hạch toán |

| Khi nhận thanh toán trước từ việc cho thuê văn phòng |

|

| Hạch toán doanh thu theo từng kỳ |

|

| Trong trường hợp hủy/thanh lý hợp đồng và trả lại tiền thuê thừa cho khách |

|

Ví dụ:

Công ty TNHH AR, chuyên sản xuất đồ nội thất với nhà xưởng 600m2, đã quyết định cho Công ty TNHH LMN thuê 250m2 diện tích dư thừa để tăng doanh thu. Hai bên ký hợp đồng thuê nhà xưởng với nội dung:

-

Thời hạn 3 năm (01/02/2023 đến ngày 31/01/2026).

-

Tiền thuê 20.000.000 đồng VND/tháng (Chưa bao gồm VAT 10%).

-

Quy định thanh toán: đóng 3 tháng tiền thuê đầu mỗi quý.

Theo đúng hợp đồng, tháng 02/2023, Công ty AR đã nhận được các khoản tiền sau:

-

Ngày 01/02/2023: Nhận tiền đặt cọc hợp đồng 2 tháng tiền thuê nhà: 44.000.000 đồng.

-

Ngày 02/02/2023: Nhận khoản tiền chuyển khoản thuê quý 1/2023, số tiền: 66.000.000 đồng và xuất hóa đơn GTGT vào ngày 02/02/2023 cho Công ty LMN, số tiền chưa thuế: 60.000.000 đồng, thuế VAT: 6.000.000 đồng.

Kế toán của AR thực hiện hạch toán doanh thu cho thuê khu vực nhà xưởng như sau:

| Thời gian - Diễn giải | Hạch toán | Ghi chú |

|

Ngày 01/02/2023 Nhận tiền đặt cọc thuê nhà xưởng của LMN |

|

Kế toán không xuất hóa đơn khi nhận tiền đặt cọc đảm bảo hợp đồng. |

|

Ngày 02/02/2023 Nhận tiền thuê quý 01/2023 (chuyển khoản) |

|

Phải xuất hóa đơn VAT tương ứng với số tiền nhận trước nêu trên và thực hiện kê khai thuế GTGT trong kỳ. |

|

Cuối tháng 02/2023 Ghi nhận doanh thu cho thuê khu vực nhà xưởng |

|

- |

Cách hạch toán doanh thu cho thuê văn phòng theo hình thức trả góp

Hạch toán doanh thu của kỳ kế toán được ghi nhận theo giá bán trả tiền ngay. Phần chênh lệch so với giá trả ngay được ghi nhận vào “TK 3387: Doanh thu chưa thực hiện”, phần lãi thu sau ghi vào TK 515. Dưới đây là bảng hạch toán cho từng thời điểm:

|

Thời điểm |

Cách hạch toán |

| Khi thực hiện bán trả góp |

|

| Kết chuyển doanh thu tiền lãi từ bán trả góp |

|

| Khi thực thu tiền bán trả góp, trả chậm |

|

| Ghi nhận giá vốn hàng bán |

|

| Trường hợp thanh lý văn phòng cho thuê |

|

Cách hạch toán doanh thu cho thuê văn phòng không thu tiền trước (thu tiền sau từng kỳ)

Bên thuê trả tiền sau khi kỳ thuê kết thúc (ví dụ trả tiền hàng tháng vào cuối tháng, hoặc trả sau mỗi quý đã sử dụng dịch vụ). Với trường hợp này thì tại mỗi kỳ kết thúc kế toán ghi nhận doanh thu ngay, không sử dụng TK 3387 và bắt buộc phải xuất hóa đơn. Bút toán ghi nhận như sau:

-

Nợ TK 131 hoặc TK 111/112 (tuỳ tình trạng thu tiền)

-

Có TK 511 – Doanh thu cung cấp dịch vụ

-

Có TK 3331 – Thuế GTGT phải nộp

Ví dụ:

Ngày 30/06: Xuất hóa đơn cho tháng 6:

-

Nợ TK 131: 11.000.000

-

Có TK 511: 10.000.000

-

Có TK 3331: 1.000.000

Ngày 05/07: Thu tiền:

-

Nợ TK 112: 11.000.000

-

Có TK 131: 11.000.000

Tham khảo chi tiết nội dung xuất hóa đơn cho thuê văn phòng.

Cách hạch toán doanh thu văn phòng theo hình thức trả hàng tháng

Hạch toán doanh thu từ việc cho thuê theo hình thức trả hàng tháng có thể được thực hiện một cách trực tiếp và rõ ràng. Khi nhận được khoản thanh toán hàng tháng, kế toán thực hiện các bước ghi nhận như sau:

-

Nợ TK 111, 112: Số tiền nhận được theo thỏa thuận cho thuê.

-

Có TK 632: Ghi nhận doanh thu từ dịch vụ cho thuê hoặc bán hàng tương ứng với khoản tiền thu được.

Xử lý tiền đặt cọc ghi nhận vào doanh thu

Khoản tiền đặt cọc không được ghi nhận là doanh thu mà được theo dõi riêng trên tài khoản nhận ký cược/ký quỹ. Khi kết thúc hợp đồng, khoản này sẽ được hoàn lại hoặc xử lý tùy theo điều khoản thỏa thuận.

Trường hợp đặc biệt, nếu khoản đặt cọc được thỏa thuận sẽ trừ dần vào tiền thuê thì phần này sẽ được phân bổ và ghi nhận dần vào doanh thu theo kỳ tương ứng.

Lúc này, bút toán thực hiện:

-

Nợ TK 344 (hoặc 3386): Số tiền cọc chuyển đổi

-

Có TK 511: Doanh thu chưa thuế

-

Có TK 3331: Thuế GTGT phải nộp

Để hiểu rõ hơn cách hạch toán đặt cọc, bạn có thể xem chi tiết trong bài viết: hạch toán tiền cọc thuê văn phòng.

Các chuẩn mực kế toán áp dụng với doanh thu cho thuê văn phòng

Để đảm bảo báo cáo tài chính phản ánh đúng tình hình kinh doanh và tuân thủ quy định pháp luật, doanh nghiệp hoạt động cho thuê văn phòng cần thực hiện hạch toán theo các chuẩn mực kế toán Việt Nam hiện hành.

Chuẩn mực kế toán Việt Nam Vas số 06

Theo VAS 06, các giao dịch cho thuê tài sản bao gồm văn phòng cần được ghi nhận theo nguyên tắc sau:

-

Tài sản cho thuê: phải được trình bày trên bảng cân đối kế toán của bên cho thuê, tùy thuộc vào phân loại tài sản của doanh nghiệp.

-

Doanh thu cho thuê: phải được ghi nhận theo phương pháp đường thẳng trong suốt thời gian cho thuê, không phụ thuộc vào phương thức thanh toán, trừ khi có phương pháp tính hợp lý hơn.

-

Chi phí cho thuê: bao gồm khấu hao tài sản cho thuê, được ghi nhận vào chi phí trong kỳ khi phát sinh.

-

Chi phí trực tiếp ban đầu: có thể được ghi nhận ngay vào chi phí trong kỳ hoặc phân bổ dần trong suốt thời gian cho thuê, phù hợp với doanh thu tương ứng.

(Căn cứ Theo Quyết định 165/2002/QĐ-BTC, VAS số 06 - Thuê tài sản).

Ví dụ: Nếu doanh nghiệp đầu tư sửa chữa không gian văn phòng để cho thuê, khoản chi phí này có thể phân bổ đều cho các kỳ thuê tương ứng. Xem thêm hạch toán chi phí sửa chữa văn phòng đi thuê).

Chuẩn mực kế toán Việt Nam Vas số 14 - doanh thu và thu nhập khác

Doanh thu từ cho thuê văn phòng là một loại doanh thu dịch vụ. Để ghi nhận, cần đảm bảo 4 điều kiện:

(1) Doanh thu xác định được chắc chắn

(2) Có khả năng thu được lợi ích kinh tế từ giao dịch

(3) Xác định được phần công việc đã hoàn thành

(4) Xác định được chi phí liên quan đến giao dịch

Chuẩn mực này yêu cầu doanh thu từ cho thuê được ghi nhận vào thời điểm hợp đồng cho thuê văn phòng có hiệu lực, bất kể thời điểm thanh toán. Doanh thu phải được phân bổ cho các kỳ hợp đồng phù hợp với thời gian thuê thực tế.

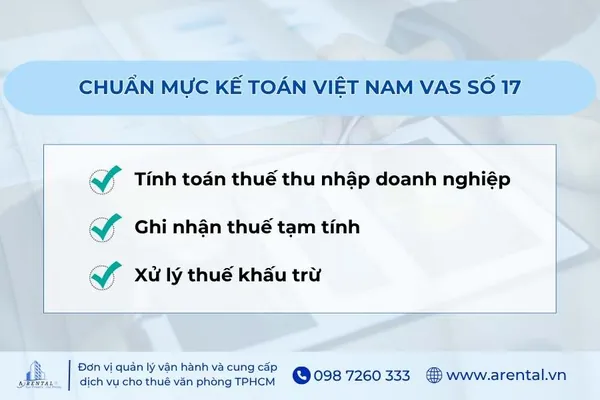

Chuẩn mực kế toán Việt Nam Vas số 17

VAS 17 cung cấp hướng dẫn chi tiết về cách ghi nhận thuế thu nhập doanh nghiệp (TNDN), bao gồm các khoản thu từ hoạt động cho thuê tài sản:

-

Tính toán thuế thu nhập doanh nghiệp từ doanh thu cho thuê.

-

Ghi nhận thuế tạm tính: cần ghi nhận thuế thu nhập doanh nghiệp tạm tính dựa trên lợi nhuận thu được từ hoạt động cho thuê.

-

Xử lý thuế khấu trừ: nếu có các khoản chi phí liên quan đến việc duy trì và bảo trì văn phòng, các khoản chi phí này có thể được khấu trừ thuế thu nhập doanh nghiệp.

7 nguyên tắc cần tuân thủ khi hạch toán doanh thu cho thuê văn phòng

Để đảm bảo tính chính xác và hợp pháp trong báo cáo tài chính, doanh nghiệp cần tuân thủ 7 nguyên tắc khi hạch toán doanh thu cho thuê văn phòng sau:

Nguyên tắc dồn tích

-

Yêu cầu ghi nhận doanh thu và chi phí khi chúng phát sinh, không phụ thuộc vào thời điểm tiền được nhận hoặc chi trả.

-

Doanh thu và chi phí phải được ghi nhận ngay khi giao dịch xảy ra, nhằm phản ánh tình hình tài chính và kết quả hoạt động của doanh nghiệp.

Ví dụ: Văn phòng được cho thuê trong tháng 6 thì doanh thu phải được ghi nhận ngay tháng 6, kể cả chưa thu tiền.

Nguyên tắc nhất quán

-

Các phương pháp kế toán phải được áp dụng một cách đồng nhất qua các kỳ kế toán, ít nhất trong một năm.

Ví dụ, nếu doanh thu được ghi nhận theo phương pháp phân bổ đều hàng tháng, phương pháp này phải được giữ nguyên trong toàn bộ thời gian của hợp đồng thuê để đảm bảo tính nhất quán trong báo cáo tài chính.

-

Nếu có sự thay đổi trong chính sách hoặc phương pháp kế toán, doanh nghiệp phải trình bày lý do và tác động của sự thay đổi đó trong phần thuyết minh báo cáo tài chính, nhằm cung cấp thông tin đầy đủ và minh bạch cho các bên liên quan.

Nguyên tắc trọng yếu

Trong hạch toán doanh thu cho thuê văn phòng, nguyên tắc trọng yếu yêu cầu cung cấp thông tin chi tiết về các khoản doanh thu, bao gồm:

-

Các khoản thanh toán trước.

-

Phần doanh thu chưa thực hiện.

-

Bất kỳ thay đổi nào trong chính sách kế toán.

Nguyên tắc hoạt động liên lục

Báo cáo tài chính phải được lập theo nguyên tắc giả định doanh nghiệp sẽ tiếp tục hoạt động trong tương lai gần và không có ý định hoặc nhu cầu thanh lý hoặc cắt giảm quy mô hoạt động đáng kể.

Ví dụ: khi hạch toán doanh thu thuê văn phòng, doanh nghiệp cần ghi nhận doanh thu và tài sản từ cho thuê văn phòng theo giá gốc, không điều chỉnh theo giá thị trường. Vì khi doanh nghiệp hoạt động liên tục thì tài sản văn phòng này không dùng để bán mà sử dụng cho hoạt động kinh doanh.

Nguyên tắc thận trọng

-

Cần phải xem xét, cân nhắc và thực hiện những phán đoán cần thiết để lập các ước tính kế toán trong các điều kiện không chắc chắn.

-

Phải trích lập các khoản dự phòng cho những rủi ro tiềm ẩn nhằm đảm bảo tính phù hợp giữa doanh thu và chi phí thực tế, để có thể phản ứng kịp thời với các khoản tổn thất có thể phát sinh trong kỳ.

Xem chi tiết chi phí thuê văn phòng để xác định rõ khoản nào cần ghi nhận ngay, khoản nào cần trích trước hoặc đánh giá lại khi lập báo cáo tài chính.

Nguyên tắc giá gốc

Nguyên tắc giá gốc yêu cầu tài sản phải được ghi nhận theo giá gốc, tức là số tiền hoặc khoản tương đương tiền đã trả hoặc sẽ phải trả hoặc giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận.

Ví dụ, các khoản thu nhập từ thuê văn phòng không được điều chỉnh lên trên giá gốc đã ký kết trong hợp đồng, đảm bảo sự chính xác và nhất quán trong báo cáo tài chính.

Nguyên tắc phù hợp

Nguyên tắc phù hợp yêu cầu việc ghi nhận doanh thu và chi phí phải có sự tương ứng. Khi ghi nhận một khoản doanh thu, cần ghi nhận một khoản chi phí liên quan đến việc tạo ra doanh thu đó, để phản ánh đúng hiệu quả tài chính của doanh nghiệp.

Ví dụ, trong hạch toán doanh thu cho thuê văn phòng, chi phí liên quan như chi phí duy trì, bảo trì và quản lý văn phòng phải được ghi nhận đồng thời với doanh thu từ việc cho thuê.

Để đảm bảo báo cáo tài chính phản ánh đầy đủ cả thu và chi, doanh nghiệp nên kết hợp với hướng dẫn hạch toán chi phí thuê văn phòng trong cùng hệ thống.

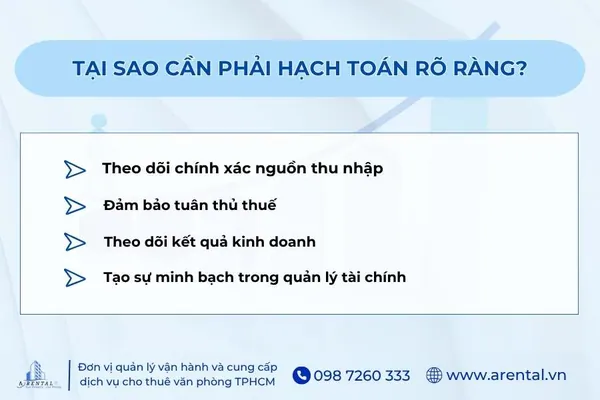

Doanh thu cho thuê văn phòng là gì? Tại sao cần phải hạch toán rõ ràng?

Doanh thu cho thuê văn phòng là tổng số tiền thu được từ việc cho thuê các không gian văn phòng, bao gồm cả tiền thuê hàng tháng và các khoản phí phụ thu liên quan. Đối với doanh nghiệp cung cấp dịch vụ cho thuê văn phòng, việc hạch toán doanh thu không chỉ là một yêu cầu pháp lý mà còn là phần quan trọng trong quản lý tài chính giúp doanh nghiệp:

-

Theo dõi chính xác nguồn thu nhập từ việc cho thuê văn phòng, đảm bảo thông tin tài chính minh bạch và đáng tin cậy.

-

Đảm bảo tuân thủ thuế: nộp thuế đúng hạn, giảm nguy cơ bị phạt hoặc truy thu thuế.

-

Theo dõi kết quả kinh doanh, đánh giá hiệu quả của các hợp đồng cho thuê, từ đó điều chỉnh chiến lược kinh doanh phù hợp.

-

Tạo sự minh bạch trong quản lý tài chính khi cung cấp cái nhìn rõ ràng về nguồn thu nhập.

Việc hạch toán doanh thu rõ ràng còn giúp chủ doanh nghiệp đánh giá hiệu quả cho thuê và lên kế hoạch mở rộng. Xem thêm kinh nghiệm thuê văn phòng hiệu quả từ thực tế doanh nghiệp.

Câu hỏi thường gặp khi hạch toán doanh thu cho thuê văn phòng

Khi nào doanh thu cho thuê văn phòng được ghi nhận hợp lệ theo quy định kế toán?

Doanh thu cho thuê văn phòng được ghi nhận khi đáp ứng đồng thời 4 điều kiện của VAS 14, bao gồm:

-

Xác định được chắc chắn doanh thu

-

Có khả năng thu được lợi ích kinh tế

-

Xác định được phần công việc đã hoàn thành

-

Xác định được chi phí liên quan

Nếu hợp đồng có hiệu lực, doanh thu phải được phân bổ đều cho các kỳ thuê, không phụ thuộc vào thời điểm thanh toán.

Khi nhận tiền thuê trước nhiều kỳ, có phải ghi nhận toàn bộ doanh thu không?

Không. Số tiền nhận trước sẽ được ghi nhận là "doanh thu chưa thực hiện" (TK 3387), sau đó kế toán sẽ phân bổ dần doanh thu theo từng kỳ tương ứng với thời gian sử dụng dịch vụ.

Khoản tiền đặt cọc cho thuê văn phòng có được hạch toán vào doanh thu không?

Không. Tiền đặt cọc không phải là doanh thu và được ghi nhận vào TK 344 – Nhận ký cược, ký quỹ. Khoản này chỉ được chuyển sang doanh thu nếu có thỏa thuận rõ ràng về việc trừ dần vào tiền thuê.

Trường hợp bên thuê thanh lý hợp đồng trước thời hạn, xử lý kế toán như thế nào?

Kế toán cần:

-

Ghi giảm phần doanh thu chưa thực hiện tương ứng

-

Ghi giảm thuế GTGT đã ghi nhận (TK 3331)

-

Ghi nhận khoản tiền hoàn trả cho khách (TK 111/112)

-

Nếu có vi phạm hợp đồng và phạt, kế toán có thể ghi nhận vào khoản thu nhập khác (TK 711).

Có bắt buộc phải xuất hóa đơn khi nhận tiền thuê trước không?

Có. Theo quy định thuế, khi nhận tiền trước cho thuê, doanh nghiệp phải xuất hóa đơn GTGT tương ứng với phần tiền nhận được, dù dịch vụ chưa thực hiện.

Hạch toán doanh thu thuê văn phòng theo hình thức trả hàng tháng có khác gì so với trả sau từng kỳ?

Về bản chất là giống nhau: doanh thu được ghi nhận theo từng kỳ sử dụng dịch vụ.

-

Trả hàng tháng: Ghi nhận doanh thu và thuế ngay khi nhận tiền.

-

Trả sau từng kỳ: Ghi nhận doanh thu ngay khi kết thúc kỳ thuê, dù chưa thu tiền (ghi vào TK 131 – phải thu khách hàng).

Hạch toán doanh thu cho thuê văn phòng đúng giúp doanh nghiệp quản lý tài chính minh bạch, tuân thủ pháp luật và tránh rủi ro thuế. Tùy từng phương thức thanh toán, doanh nghiệp cần áp dụng cách hạch toán phù hợp và tuân theo các chuẩn mực kế toán như VAS 06, VAS 14, VAS 17. Thực hiện đúng ngay từ đầu sẽ tiết kiệm thời gian, giảm sai sót và hỗ trợ ra quyết định kinh doanh hiệu quả hơn.

Nếu bạn đang tìm một đơn vị cho thuê văn phòng TPHCM chuyên nghiệp, hỗ trợ đầy đủ hóa đơn, hợp đồng rõ ràng thì Arental Vietnam chính là lựa chọn đáng tin cậy, liên hệ hotline 098 7260 333 để nhận tư vấn và ưu đãi ngay hôm nay.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com