Về Arental Vietnam

Về Arental Vietnam Tuyển dụng

Tuyển dụng Liên hệ

Liên hệ

cskh@arental.vn

cskh@arental.vn Arental Vietnam

Arental VietnamHướng Dẫn Hạch Toán Tiền Đặt Cọc Thuê Văn Phòng Bên Đặt Và Bên Nhận

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Hạch toán tiền đặt cọc thuê văn phòng là vấn đề không hề đơn giản, đặc biệt khi khoản này không được xem là chi phí thuê, cũng không phải doanh thu, mà là một khoản ký quỹ cần xử lý riêng trong hệ thống kế toán. Bài viết này, đội ngũ Arental Vietnam sẽ giúp bạn hiểu rõ bản chất tiền đặt cọc và hướng dẫn chi tiết cách hạch toán cho cả bên thuê và bên cho thuê.

Nếu bạn là kế toán viên, chủ doanh nghiệp hoặc đang nghiên cứu thông tin, bài viết này sẽ là tài liệu tham khảo cần thiết giúp bạn ghi nhận đúng khoản tiền cọc và tránh sai sót trong sổ sách kế toán.

Tiền Đặt Cọc Thuê Văn Phòng Là Gì?

Tiền đặt cọc thuê văn phòng là khoản tiền (hoặc kim khí quý, kim đá quý, tài sản đặt cọc) do bên thuê (doanh nghiệp) tạm ứng cho bên cho thuê (chủ tòa nhà, công ty bất động sản,...) trước khi chính thức sử dụng văn phòng. Mục đích của khoản tiền này là để đảm bảo bên thuê giao kết hoặc thực hiện đúng các nghĩa vụ đã cam kết trong hợp đồng thuê, đặc biệt là về thời hạn thuê, thanh toán và bảo vệ tài sản.

Theo điều 328 Bộ luật dân sự 2015 quy định về đặt cọc:

“ Trường hợp hợp đồng được giao kết, thực hiện thì tài sản đặt cọc được trả lại cho bên đặt cọc hoặc được trừ để thực hiện nghĩa vụ trả tiền; nếu bên đặt cọc từ chối việc giao kết, thực hiện hợp đồng thì tài sản đặt cọc thuộc về bên nhận đặt cọc; nếu bên nhận đặt cọc từ chối việc giao kết, thực hiện hợp đồng thì phải trả cho bên đặt cọc tài sản đặt cọc và một khoản tiền tương đương giá trị tài sản đặt cọc, trừ trường hợp có thoả thuận khác.”

Như vậy, áp dụng trong trường hợp thuê văn phòng thì tiền đặt cọc đảm bảo rằng bên thuê sẽ không tự ý chấm dứt hợp đồng giữa chừng. Nếu vi phạm, họ có thể bị mất tiền cọc. Ngược lại, nếu bên cho thuê không bàn giao văn phòng đúng cam kết, họ phải bồi thường lại tiền cọc.

Tiền đặt cọc được coi là một chi phí tiên quyết trong các loại chi phí thuê văn phòng, thường dao động từ 1- 3 tháng tiền thuê, tùy thuộc vào loại hình văn phòng, giá trị hợp đồng cũng như thỏa thuận giữa bên cho thuê và bên thuê. Vậy khoản tiền này được hạch toán như thế nào? Cùng tìm hiểu ở phần tiếp theo.

Cách Hạch Toán Tiền Đặt Cọc Thuê Văn Phòng

Việc hạch toán tiền đặt cọc thuê văn phòng sẽ khác nhau tùy theo bạn là bên đi thuê (bên đặt cọc) hay bên cho thuê (bên nhận cọc). Dưới đây là hướng dẫn cụ thể cho từng trường hợp, theo đúng quy định tại Thông tư 200 và Thông tư 133 hiện hành.

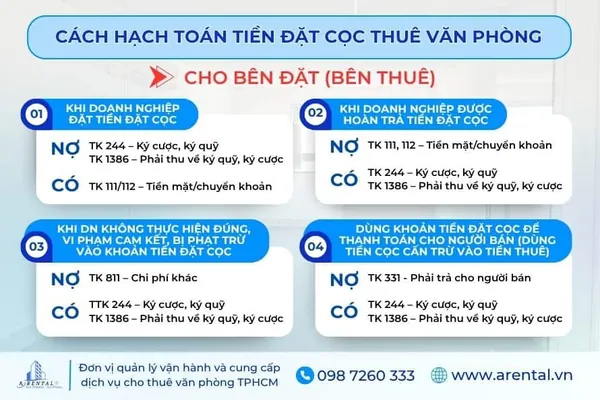

Hạch Toán Tiền Đặt Cọc Cho Bên Đặt (Bên Thuê)

Khi doanh nghiệp đặt tiền đặt cọc:

-

Nợ TK 244 - Ký quỹ, ký cược (theo Thông tư 200)

-

Nợ TK 1386 - Phải thu về ký quỹ, ký cược (theo Thông tư 133)

-

Có TK 111,112 - Tiền mặt/chuyển khoản

Đây là khoản tài sản có thể thu hồi, không phải chi phí thuê, nên không hạch toán vào chi phí hoạt động.

Khi doanh nghiệp được hoàn trả tiền đặt cọc:

-

Nợ TK 111, 112

-

Có TK 244 (theo Thông tư 200)

-

Có TK 1386 (theo Thông tư 133)

Khi doanh nghiệp không thực hiện đúng, vi phạm cam kết, bị phạt trừ vào khoản tiền đặt cọc:

-

Nợ TK 811 - Chi phí khác (tiền bị trừ)

-

Có TK 244 (theo Thông tư 200)

-

Có TK 1386 (theo Thông tư 133)

Dùng khoản tiền đặt cọc để thanh toán cho người bán (dùng tiền cọc cấn trừ vào tiền thuê):

-

Nợ TK 331 - Phải trả người bán

-

Có TK 244 (theo Thông tư 200)

-

Có TK 1386 (theo Thông tư 133)

Ví dụ, công ty A ký hợp đồng thuê văn phòng với giá thuê 20.000.000 VND/tháng, đặt cọc 40.000.000 VND (tương đương 2 tháng tiền thuê) bằng hình thức chuyển khoản cho chủ nhà, cách hạch toán tiền đặt cọc thuê văn phòng như sau:

Khi công ty A đặt cọc tiền thuê văn phòng:

-

Nợ TK 244 - Cầm cố, ký quỹ, ký cược: 40.000.000 VND.

-

Có TK 112 - Tiền gửi ngân hàng: 40.000.000 VND.

Khi hết hợp đồng thuê và chủ nhà trả lại tiền đặt cọc:

-

Nợ TK 112 - Tiền gửi ngân hàng: 40.000.000 VND.

-

Có TK 244 - Cầm cố, ký cược, ký quỹ: 40.000.000 VND.

Xem thêm cách hạch toán chi phí thuê văn phòng đầy đủ để đảm bảo kế toán xử lý đúng toàn bộ hợp đồng.

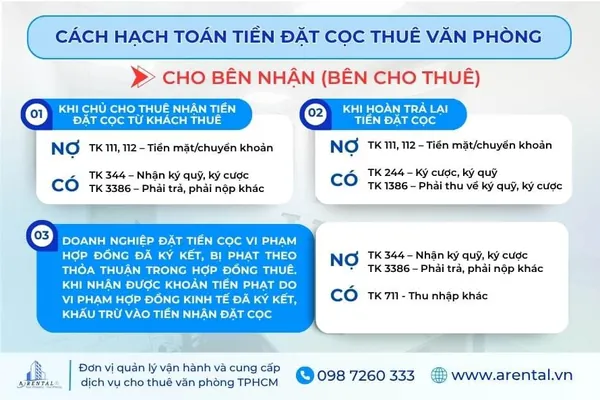

Hạch Toán Tiền Đặt Cọc Cho Bên Nhận (Bên Cho Thuê)

Khi chủ cho thuê nhận tiền đặt cọc từ khách thuê:

-

Nợ TK 111, 112

-

Có TK 344 (theo Thông tư 200)

-

Có TK 3386 (theo Thông tư 133)

Lưu ý: Đây không phải doanh thu nên không ghi nhận vào tài khoản 511, cũng không xuất hóa đơn tại thời điểm nhận cọc.

Khi hoàn trả lại tiền đặt cọc:

-

Nợ TK 344 (theo Thông tư 200)

-

Nợ TK 3386 (theo Thông tư 133)

-

Có TK 111,112

Doanh nghiệp đặt tiền cọc vi phạm hợp đồng đã ký kết, bị phạt theo thỏa thuận trong hợp đồng thuê. Khi nhận được khoản tiền phạt do vi phạm hợp đồng kinh tế đã ký kết, khấu trừ vào tiền nhận đặt cọc:

-

Nợ TK 344 (theo Thông tư 200)

-

Nợ TK 3386 (theo Thông tư 133)

-

Có TK 711 - Thu nhập khác

Trường hợp tiền cọc được chuyển thành doanh thu thuê, cần lưu ý cách hạch toán doanh thu cho thuê văn phòng đúng chuẩn quy định thuế.

Ví dụ, tòa nhà A Space Office Building quận 2 cho thuê văn phòng trọn gói với giá 20.000.000 VND/tháng, nhận tiền đặt cọc 3 tháng thì cách hạch toán tiền đặt cọc thuê văn phòng phía chủ tòa nhà như sau:

Khi nhận tiền đặt cọc từ khách hàng:

-

Nợ TK 112 - Tiền gửi ngân hàng: 60.000.000 VND

-

Có TK 344 - Nhận ký quỹ, ký cược: 60.000.000 VND

Khi hết hợp đồng thuê và trả lại tiền đặt cọc cho khách hàng:

-

Nợ TK 344 - Nhận ký quỹ, ký cược: 60.000.000 VND

-

Có TK 112 - Tiền gửi ngân hàng: 60.000.000 VND

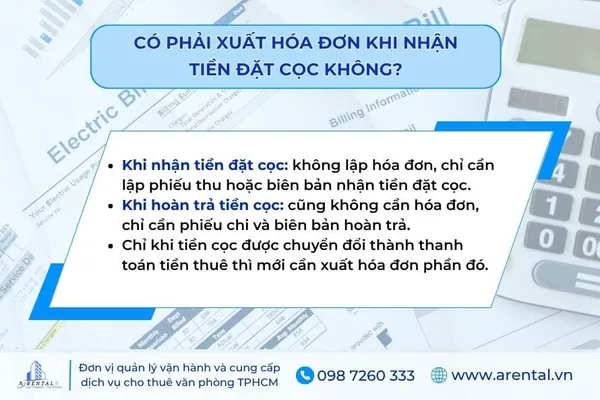

Có Phải Xuất Hóa Đơn Khi Nhận Tiền Đặt Cọc Không?

Căn cứ theo Công văn số 13675/BTC-CST của Bộ Tài chính, khi nhận tiền đặt cọc thuê văn phòng, không cần phải xuất hóa đơn ngay lập tức. Vì tiền đặt cọc là khoản đảm bảo cho việc thực hiện hợp đồng, không phải là khoản doanh thu cho việc cung cấp hàng hóa, dịch vụ.

Tức là:

-

Khi nhận tiền đặt cọc: không lập hóa đơn, chỉ cần lập phiếu thu hoặc biên bản nhận tiền đặt cọc.

-

Khi hoàn trả tiền cọc: cũng không cần hóa đơn, chỉ cần phiếu chi và biên bản hoàn trả.

-

Chỉ khi tiền cọc được chuyển đổi thành thanh toán tiền thuê thì mới cần xuất hóa đơn phần đó.

Trường hợp bắt buộc xuất hóa đơn:

Tiền đặt cọc sẽ bị coi là khoản trả trước tiền thuê, và phải xuất hóa đơn nếu:

-

Trong hợp đồng ghi không rõ mục đích là “đặt cọc”, mà chỉ ghi là “ứng trước” hoặc “thanh toán trước”.

-

Hoặc khi nhận tiền, hai bên có văn bản xác định là đã thanh toán một phần tiền thuê.

Theo Khoản 2 Điều 16 Thông tư 39/2014/TT-BTC, người bán phải lập hóa đơn khi nhận tiền ứng trước hoặc thanh toán, nếu phù hợp với tiến độ thực hiện hợp đồng.

Vì vậy, để không phải xuất hóa đơn sai:

-

Phải ghi rõ trong hợp đồng là “tiền đặt cọc đảm bảo thực hiện hợp đồng thuê văn phòng”.

-

Không dùng các từ như: “tạm ứng”, “ứng trước tiền thuê”, hoặc để nội dung mơ hồ.

Khi mất tiền đặt cọc do vi phạm hợp đồng:

Trường hợp bên thuê vi phạm hợp đồng và mất tiền cọc, khoản tiền này trở thành thu nhập khác của bên cho thuê. Tuy nhiên:

-

Không bắt buộc phải xuất hóa đơn, vì đây là khoản phạt vi phạm hợp đồng, không phải cung cấp hàng hóa, dịch vụ.

-

Vẫn phải kê khai và tính thuế TNDN đối với khoản thu này (trên báo cáo thu nhập khác – TK 711).

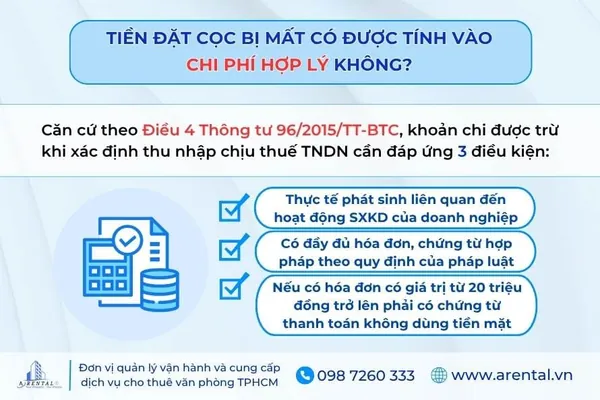

Tiền Đặt Cọc Bị Mất Có Được Tính Vào Chi Phí Hợp Lý Không?

Căn cứ theo điều 4 Thông tư 96/2015/TT-BTC, khoản chi được trừ khi xác định thu nhập chịu thuế TNDN cần đáp ứng 3 điều kiện:

-

Thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp.

-

Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

-

Nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Ngoài ra, khoản phạt vi phạm hành chính, phạt thuế, chậm nộp thuế sẽ không được tính vào chi phí được trừ. Tuy nhiên, tiền đặt cọc bị mất do vi phạm hợp đồng dân sự (như hợp đồng thuê văn phòng) không phải là khoản phạt hành chính, mà là chi phí phát sinh trong hoạt động kinh doanh. Vì vậy, khoản tiền cọc bị mất vẫn được tính vào chi phí hợp lý, nếu có đầy đủ chứng từ.

Để đảm bảo khoản chi này là hợp lý, doanh nghiệp cần lưu giữ đủ hồ sơ chứng minh:

-

Hợp đồng thuê văn phòng: có điều khoản rõ ràng về xử lý tiền cọc nếu vi phạm.

-

Biên bản vi phạm hợp đồng: ghi nhận sự kiện chấm dứt sớm, lỗi vi phạm cụ thể.

-

Thông báo thu hồi hoặc thu giữ tiền cọc từ bên cho thuê.

-

Chứng từ kế toán hạch toán chi phí.

Nếu thiếu các tài liệu nêu trên, khoản tiền này có thể bị cơ quan thuế loại khỏi chi phí được trừ, dẫn đến tăng thu nhập chịu thuế và bị truy thu thuế TNDN.

Phân Biệt Tiền Đặt Cọc Và Tiền Trả Trước Thuê Văn Phòng

Tại điều 37 Nghị định 21/2021/NĐ-CP lưu ý, nếu một bên giao tiền cho bên kia mà không xác định rõ đó là tiền đặt cọc hay tiền trả trước, thì khoản tiền này sẽ được coi là tiền trả trước. Vì vậy để tránh hạch toán sai ảnh hưởng đến chi phí, doanh thu và nghĩa vụ thuế, Arental Vietnam xin cung cấp bảng so sánh hai loại tiền này như sau:

| Đặt cọc | Tiền trả trước | |

| Định nghĩa |

Là hành vi bên đặt cọc chuyển cho bên nhận đặt cọc một khoản tài sản đặt cọc. Ví dụ: công ty A thuê văn phòng với giá 20.000.000 VND/tháng, đặt cọc 60.000.000 VND (3 tháng tiền thuê). Nếu không có vi phạm, số tiền này được giữ lại và hoàn lại khi hợp đồng kết thúc. |

Có thể hiểu là việc trả trước một khoản tiền cho bên có quyền, cụ thể là chuyển giao một phần của khoản tiền. Ví dụ, khi thuê văn phòng ảo tại Arental Vietnam thì khách thuê khi ký hợp đồng 1 năm sẽ cần thanh toán trước 6 tháng, và thực hiện thanh toán khoản còn lại sau, thì khoản tiền thanh toán trước 6 tháng được hiểu là tiền trả trước. |

| Mục đích | Đảm bảo việc thực hiện hợp đồng hoặc cam kết, có thể giữ lại nếu bên đặt cọc vi phạm. | Được trả trước để thanh toán toàn bộ hoặc một phần nghĩa vụ hợp đồng. |

| Về hóa đơn | Không cần xuất hóa đơn VAT tại thời điểm nhận hoặc giao tiền đặt cọc. | Phải xuất hóa đơn VAT theo tiến độ thanh toán được ghi rõ trong hợp đồng. |

| Hậu quả pháp lý khi có vi phạm |

Dựa theo Khoản 2 Điều 328 Bộ luật Dân sự 2015

|

Khi một bên vi phạm nghĩa vụ hoặc không thực hiện hợp đồng như đã thỏa thuận ban đầu, khoản tiền trả trước sẽ được hoàn lại cho bên đã thanh toán và không bị phạt cọc. Lưu ý: quy định tại Điều 29 Nghị định 163/2006/NĐ-CP, nếu một bên giao tiền cho bên kia mà không xác định rõ đó là tiền đặt cọc hay tiền trả trước, số tiền này sẽ được coi là tiền trả trước. |

Lưu Ý Quan Trọng Khi Đặt Cọc Thuê Văn Phòng

Khi thực hiện giao dịch đặt cọc thuê văn phòng, doanh nghiệp cần lưu ý các điểm sau để tránh rủi ro về pháp lý, kế toán và dòng tiền:

-

Ghi rõ trong hợp đồng rằng khoản tiền là “đặt cọc đảm bảo thực hiện hợp đồng”, tránh dùng các cụm từ mơ hồ như “tạm ứng” hay “ứng trước”, vì dễ bị cơ quan thuế xem là doanh thu phải xuất hóa đơn.

-

Xác định mức đặt cọc phù hợp, phổ biến là 1–3 tháng tiền thuê; không nên đặt cọc quá cao nếu thời gian thuê ngắn hoặc doanh nghiệp có ngân sách hạn chế.

-

Ưu tiên chuyển khoản có nội dung rõ ràng, kèm theo phiếu thu/chi, biên bản giao nhận tiền và chữ ký đầy đủ từ hai bên để làm căn cứ kế toán và bảo vệ pháp lý.

-

Hợp đồng nên quy định cụ thể cách xử lý tiền cọc nếu một bên vi phạm, ví dụ: bên thuê đơn phương chấm dứt hợp đồng thì mất toàn bộ tiền cọc.

-

Trong các giao dịch có giá trị lớn hoặc thời hạn dài, có thể cân nhắc công chứng hợp đồng đặt cọc hoặc mời bên thứ ba làm chứng để tăng tính pháp lý.

-

Doanh nghiệp nên phối hợp giữa kế toán, hành chính, pháp chế để rà soát hợp đồng trước khi đặt cọc, đảm bảo hạch toán đúng bản chất, đầy đủ chứng từ và thu hồi cọc đúng hạn.

Để giao dịch an toàn và hiệu quả hơn, bạn nên chủ động trang bị thêm các kinh nghiệm thuê văn phòng thực tế.

Mẫu Hợp Đồng Đặt Cọc Tiền Thuê Văn Phòng

Sau khi đã hiểu rõ về bản chất kế toán, thuế và các rủi ro pháp lý xoay quanh tiền đặt cọc, bước tiếp theo quan trọng là lập một hợp đồng đặt cọc chặt chẽ. Hợp đồng này không chỉ là cơ sở ghi nhận nghĩa vụ giữa hai bên, mà còn là chứng từ quan trọng để kế toán sử dụng khi hạch toán và làm việc với cơ quan thuế.

Dưới đây là mẫu hợp đồng đặt cọc thuê văn phòng được biên soạn đầy đủ, chuẩn theo thực tế giao dịch tại các tòa nhà văn phòng hiện nay. Doanh nghiệp có thể tùy chỉnh để phù hợp với điều kiện thuê, hình thức thanh toán và yêu cầu pháp lý riêng của mình.

Tải mẫu hợp đồng đặt cọc thuê văn phòng 2024 tại: mẫu hợp đồng đặt cọc tiền thuê văn phòng chuẩn xác năm 2024.

Arental Vietnam - Đơn Vị Cho Thuê Văn Phòng Tối Ưu Và Minh Bạch

Tại Arental Vietnam, chúng tôi hiểu rằng việc đặt cọc thuê văn phòng không chỉ là vấn đề tài chính, mà còn liên quan đến sự tin tưởng và minh bạch giữa hai bên. Vì vậy, Arental luôn công khai chính sách đặt cọc rõ ràng, linh hoạt theo từng loại hình văn phòng và đặc điểm hợp đồng, giúp doanh nghiệp dễ dàng cân đối ngân sách và chủ động kế hoạch thuê dài hạn.

Dưới đây là một số mức đặt cọc tiêu biểu tại Arental Vietnam mà doanh nghiệp có thể tham khảo:

-

Khi thuê văn phòng dịch vụ trọn gói chủ doanh nghiệp thường phải đặt cọc 3 tháng tiền thuê.

-

Văn phòng truyền thống cho phép chủ doanh nghiệp đặt cọc 2/3 tháng tiền thuê (tùy thỏa thuận).

-

Văn phòng chia sẻ tại Arental Vietnam với khu vực làm việc 3m2, có mức giá từ 2.000.000, khi thuê chủ doanh nghiệp cọc 3 tháng ( từ 6.000.000 VND).

-

Đặc biệt, đối với văn phòng ảo, chủ doanh nghiệp không cần phải đặt cọc.

Việc đa dạng hình thức và mức đặt cọc giúp Arental phục vụ tốt cho mọi quy mô doanh nghiệp từ cá nhân khởi nghiệp đến các công ty đang mở rộng văn phòng đại diện tại TP.HCM. Ngoài ra, các mẫu hợp đồng tại Arental được chuẩn hóa, rõ ràng từng điều khoản liên quan đến tiền cọc, hoàn cọc và nghĩa vụ hai bên, giúp bộ phận kế toán dễ dàng hạch toán, kiểm soát và lưu trữ chứng từ.

Nếu bạn đang cần thuê văn phòng tại TPHCM minh bạch, linh hoạt, đúng ngân sách, hãy gọi ngay hotline 0987260333 đội ngũ Arental luôn sẵn sàng hỗ trợ từ tư vấn đến ký kết hợp đồng, đi kèm mẫu biểu đầy đủ và hướng dẫn chi tiết.

Các Câu Hỏi Thường Gặp

Người thuê cần tuân thủ và đáp ứng nghĩa vụ gì để lấy lại tiền đặt cọc?

Người thuê cần thực hiện đầy đủ nghĩa vụ hợp đồng, trả tiền thuê đúng hạn, đảm bảo tài sản trong tình trạng tốt, văn phòng được trả lại trong trạng thái không bị hư hại và sạch sẽ và hoàn tất các thủ tục thanh lý hợp đồng.

Nên hạch toán tiền cọc thuê văn phòng vào tài khoản nào?

-

Theo Thông tư 200: TK 244 – Ký quỹ, ký cược.

-

Theo Thông tư 133: TK 1386 – Tài sản ký quỹ, ký cược.

Tùy thuộc vào chế độ kế toán áp dụng, kế toán viên lựa chọn tài khoản phù hợp.

Nếu tiền đặt cọc được hoàn lại, cần hạch toán như thế nào?

- Đối với bên cho thuê:

-

Nợ TK 344 - Nhận ký quỹ, ký cược: X tiền đặt cọc

-

Có TK 112 - Tiền gửi ngân hàng: X tiền đặt cọc

- Đối với bên thuê:

-

Nợ TK 112 - Tiền gửi ngân hàng: X tiền đặt cọc

-

Có TK 244 - Cầm cố, ký cược, ký quỹ: X tiền đặt cọc

Tiền đặt cọc có phải chịu thuế giá trị gia tăng (VAT) không?

Tiền đặt cọc không phải chịu thuế giá trị gia tăng (VAT). Đây là khoản tiền bảo đảm cho việc thực hiện hợp đồng, không phải là khoản doanh thu từ cung cấp dịch vụ hay hàng hóa. Tuy nhiên, khi tiền đặt cọc được chuyển thành doanh thu hoặc bồi thường do vi phạm hợp đồng, VAT có thể được áp dụng.

Việc chứng thực có cần cho hợp đồng tiền đặt cọc không?

Không bắt buộc phải chứng thực hợp đồng tiền đặt cọc, nhưng việc có chứng thực có thể giúp bảo vệ quyền lợi của các bên và tạo cơ sở pháp lý trong trường hợp xảy ra tranh chấp.

Làm thế nào để quy định phạt cọc trong hợp đồng?

Quy định phạt cọc cần ghi rõ trong hợp đồng về mức phạt (có thể gấp 2 lần hoặc nhiều hơn giá trị tài sản đặt cọc), điều kiện áp dụng phạt, và phương thức xử lý khi vi phạm hợp đồng.

Bài viết đã giúp bạn nắm rõ cách hạch toán tiền đặt cọc thuê văn phòng và những lưu ý quan trọng để xử lý đúng quy trình, hạn chế rủi ro tài chính và pháp lý. Hy vọng doanh nghiệp của bạn có thể áp dụng hiệu quả vào thực tế. Đừng quên tiếp tục theo dõi Arental Vietnam để cập nhật thêm nhiều kiến thức thực tiễn và giải pháp thuê văn phòng tối ưu cho doanh nghiệp.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com