Về Arental Vietnam

Về Arental Vietnam Tuyển dụng

Tuyển dụng Liên hệ

Liên hệ

cskh@arental.vn

cskh@arental.vn Arental Vietnam

Arental VietnamVăn phòng đại diện có xuất hóa đơn được không?

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Văn phòng đại diện có được xuất hóa đơn không? Câu trả lời là không. Không ít đơn vị hiểu sai rằng chỉ cần có mã số thuế là có thể phát hành hóa đơn như chi nhánh, trong khi bản chất pháp lý của văn phòng đại diện lại hoàn toàn khác. Hãy cùng Arental Vietnam tìm hiểu điều này để tránh sai sót và rủi ro pháp lý trong quá trình hoạt động nhé!

Văn phòng đại diện có xuất hóa đơn được không

Theo quy định pháp luật hiện hành, văn phòng đại diện không được phép phát hành hóa đơn đầu ra, dù đã được cấp mã số thuế phụ thuộc, vì chủ thể này không có chức năng kinh doanh, không trực tiếp cung cấp hàng hóa, dịch vụ và cũng không phát sinh doanh thu.

Về bản chất, văn phòng đại diện là gì đã được Luật Doanh nghiệp xác định rõ là một đơn vị phụ thuộc, chỉ thực hiện chức năng đại diện, không có quyền tự chủ hoạt động kinh doanh.

Cụ thể, khoản 2 Điều 44 Luật Doanh nghiệp 2020 quy định:

“Văn phòng đại diện là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ đại diện theo ủy quyền cho lợi ích của doanh nghiệp và bảo vệ các lợi ích đó. Văn phòng đại diện không được thực hiện chức năng kinh doanh của doanh nghiệp.”

Điều này đồng nghĩa với việc văn phòng đại diện không có quyền ký kết hợp đồng thương mại độc lập, không thực hiện giao dịch mua bán và cũng không đủ điều kiện để phát hành hóa đơn giá trị gia tăng theo quy định của pháp luật về thuế.

Trong thực tế, vẫn có không ít doanh nghiệp nhầm lẫn rằng việc có mã số thuế phụ thuộc đồng nghĩa với quyền phát hành hóa đơn. Tuy nhiên, mã số thuế này chỉ phục vụ cho mục đích quản lý hành chính và thực hiện các nghĩa vụ thuế phát sinh (nếu có), không phải là căn cứ để hoạt động kinh doanh độc lập như chi nhánh.

>> Tham khảo thêm: Chức năng của văn phòng đại diện và thủ tục thành lập

Hậu quả khi văn phòng đại diện xuất hóa đơn sai quy định

Dù văn phòng đại diện không được phép phát hành hóa đơn, nhưng trên thực tế, vẫn có nhiều doanh nghiệp nhầm lẫn hoặc cố tình sử dụng mã số thuế phụ thuộc của văn phòng đại diện để xuất hóa đơn đầu ra. Điều này có thể dẫn đến 3 hệ quả nghiêm trọng sau:

Bị xử phạt vi phạm hành chính

Việc lập và phát hành hóa đơn không đúng quy định, đặc biệt từ những đơn vị không có chức năng kinh doanh như văn phòng đại diện, có thể bị xử phạt từ 4 đến 8 triệu đồng, tùy theo mức độ và tần suất vi phạm (theo quy định tại Nghị định 125/2020/NĐ-CP).

Không chỉ xử phạt hành chính, doanh nghiệp còn có thể bị yêu cầu hủy hóa đơn đã lập, điều chỉnh lại kê khai thuế và thậm chí bị thanh tra nếu phát hiện dấu hiệu cố ý che giấu hoạt động kinh doanh không hợp lệ.

Bị truy thu thế và lệ phí môn bài

Việc phát hành hóa đơn có thể được xem là bằng chứng cho hoạt động kinh doanh thực tế. Khi đó, văn phòng đại diện có thể bị cơ quan thuế đánh giá lại tư cách pháp lý và truy thu thuế GTGT, thuế TNDN và lệ phí môn bài.

Trường hợp này cũng đã được Arental Vietnam đã phân tích kỹ trong nội dung "Văn phòng đại diện có phải nộp thuế môn bài không?", khi văn phòng đại diện phát sinh hoạt động kinh doanh thực tế và bị cơ quan thuế truy thu như một chi nhánh.

Ảnh hướng đến pháp lý

Hóa đơn phát hành từ đơn vị không có chức năng kinh doanh có thể bị cơ quan thuế xem là không hợp lệ. rong quá trình kiểm tra, nếu phát hiện doanh nghiệp sử dụng hóa đơn từ nguồn không đúng quy định, toàn bộ chi phí liên quan có thể bị loại khỏi hồ sơ thuế.

Điều này không chỉ ảnh hưởng đến khả năng khấu trừ thuế giá trị gia tăng hoặc ghi nhận chi phí hợp lý, mà còn làm giảm độ minh bạch trong hồ sơ kế toán – một yếu tố dễ bị chú ý trong các kỳ thanh tra, kiểm toán.

Vì thế, nếu doanh nghiệp có nhu cầu giao dịch thương mại tại địa phương (ký hợp đồng, thu tiền, xuất hóa đơn…), nên cân nhắc thành lập chi nhánh thay vì văn phòng đại diện để đảm bảo tuân thủ đúng quy định và tránh các rủi ro pháp lý không đáng có.

>> Đừng bỏ qua: Dịch vụ cho thuê văn phòng đại diện với giá ưu đãi chỉ từ 290k/tháng

Câu hỏi thường gặp

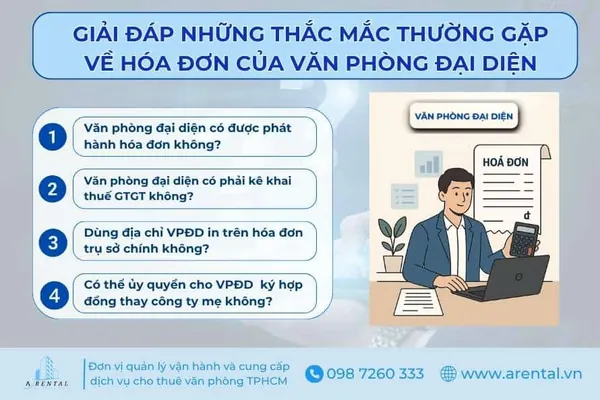

Văn phòng đại diện có được phát hành hóa đơn không?

Không. Do không có chức năng kinh doanh và không phát sinh doanh thu, văn phòng đại diện không đủ điều kiện phát hành hóa đơn giá trị gia tăng theo quy định pháp luật. Việc phát hành hóa đơn trong trường hợp này có thể bị xem là vi phạm và dẫn đến xử phạt hành chính, truy thu thuế.

Văn phòng đại diện có phải kê khai thuế GTGT không?

Không. Văn phòng đại diện không thuộc diện kê khai thuế GTGT định kỳ vì không phát sinh hoạt động bán hàng hóa, cung cấp dịch vụ. Tuy nhiên, nếu cơ quan thuế phát hiện văn phòng đại diện có dấu hiệu hoạt động kinh doanh, đơn vị vẫn có thể bị truy thu thuế GTGT như một chi nhánh.

Có được dùng địa chỉ văn phòng đại diện để in trên hóa đơn trụ sở chính không?

Có thể, nhưng cần lưu ý rõ ràng. Địa chỉ văn phòng đại diện được phép in trên hóa đơn của công ty mẹ hoặc chi nhánh, miễn là hóa đơn thể hiện đúng đơn vị phát hành (tức không gây hiểu nhầm văn phòng đại diện là đơn vị trực tiếp giao dịch hoặc xuất hóa đơn).

Có thể ủy quyền cho văn phòng đại diện ký hợp đồng thay công ty mẹ không?

Có. Văn phòng đại diện có thể được ủy quyền ký kết hợp đồng trong phạm vi được doanh nghiệp ủy quyền bằng văn bản hợp lệ. Tuy nhiên, việc ký kết này không phải với tư cách pháp nhân độc lập mà là đại diện cho công ty mẹ. Trường hợp có hoạt động kinh doanh thực tế, doanh nghiệp nên cân nhắc chuyển đổi sang mô hình chi nhánh để tránh rủi ro pháp lý.

Tổng kết lại, câu trả lời cho truy vấn “Văn phòng đại diện có được xuất hóa đơn không?” là không thể, bởi chủ thể này không có chức năng kinh doanh theo quy định của pháp luật hiện hành. Việc sử dụng sai mã số thuế hoặc để VPĐD đứng tên giao dịch có thể dẫn đến nhiều hệ quả như bị truy thu thuế, xử phạt hành chính hoặc ảnh hưởng đến tính pháp lý của doanh nghiệp.

Nếu bạn đang tìm kiếm giải pháp đặt văn phòng đại diện đúng quy định, không phát sinh sai phạm liên quan đến hóa đơn, Arental Vietnam cung cấp dịch vụ cho thuê văn phòng hỗ trợ đăng ký pháp lý, đồng thời sẵn sàng tư vấn giải pháp mở rộng lên chi nhánh khi cần. Liên hệ hotline 0987.260.333 để được hỗ trợ chi tiết.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com