Văn phòng đại diện có phải kê khai thuế không?

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Văn phòng đại diện có phải kê khai thuế không là thắc mắc phổ biến khi doanh nghiệp mở rộng hoạt động sang địa phương khác. Đặc biệt với đơn vị không phát sinh doanh thu, việc hiểu rõ khi nào cần đăng ký mã số thuế, có phải kê khai thuế hay không và liên quan đến những loại thuế nào là rất quan trọng để tránh sai sót thủ tục. Bài viết sẽ giúp bạn làm rõ từng trường hợp cụ thể theo quy định pháp lý mới nhất năm 2025.

Văn phòng đại diện có phải đăng ký thuế không

Câu trả lời là có. Theo Điều 4 của Thông tư 105/2020/TT-BTC (áp dụng 2025), văn phòng đại diện bắt buộc phải đăng ký thuế để được cấp mã số thuế phụ thuộc, kể cả khi không có chức năng kinh doanh.

Mã số này sẽ được sử dụng để phục vụ công tác quản lý của cơ quan thuế, cũng như các hoạt động hành chính liên quan như kê khai thuế nhà thầu, thuế TNCN (nếu có nhân sự), hoặc thủ tục chấm dứt hoạt động sau này. Mặc dù văn phòng đại diện không nộp báo cáo thuế hoặc quản lý hệ thống kế toán như công ty mẹ, nhưng văn phòng đại diện vần phải ghi chép & lưu trữ đầy đủ dòng tiền mà công ty mẹ đã chuyển vào.

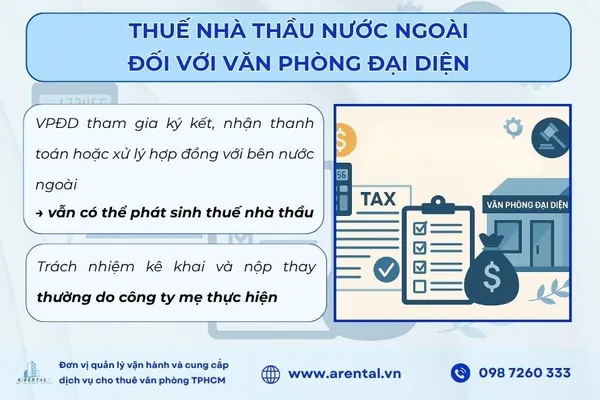

Thêm vào đó, văn phòng đại diện phải tự tính toán các khoản khấu trừ thuế, kê khai thuế, quyết toán thuế thu nhập cá nhân và thuế nhà thầu khi thực hiện thanh toán các khoản lương, thưởng, phí dịch vụ.

Đừng bỏ lỡ: Thủ tục thành lập văn phòng đại diện chi tiết và hợp pháp năm 2026

Phân biệt kê khai và đăng ký thuế

Để trả lời chính xác câu hỏi “văn phòng đại diện có cần đăng ký thuế không”, doanh nghiệp cần hiểu rõ sự khác biệt giữa đăng ký thuế và kê khai thuế. Đây là hai khái niệm dễ gây nhầm lẫn, đặc biệt trong trường hợp văn phòng đại diện không phát sinh doanh thu hoặc hoạt động kinh doanh.

Nếu không phân biệt đúng, doanh nghiệp có thể gặp phải 2 trường hợp sau:

-

Bỏ sót bước đăng ký mã số thuế, dẫn đến vi phạm thủ tục hành chính.

-

Hiểu sai rằng phải kê khai/nộp thuế, dù văn phòng đại diện không có nghĩa vụ phát sinh.

Để bạn dễ hình dung và áp dụng đúng ngay từ đầu, Arental Vietnam tóm lược sự khác biệt giữa hai khái niệm này như sau:

Đăng ký thuế là thủ tục hành chính bắt buộc, được thực hiện ngay sau khi văn phòng đại diện được cấp giấy phép hoạt động (căn cứ: Thông tư 105/2020/TT-BTC – Điều 4), để được cơ quan thuế cấp mã số thuế phụ thuộc theo đúng quy định, kể cả khi không phát sinh nghĩa vụ thuế.

Kê khai thuế chỉ phát sinh khi văn phòng đại diện có các hoạt động chịu thuế, như trả lương cho nhân sự (thuế TNCN) hoặc tiếp nhận dịch vụ từ nhà thầu nước ngoài (thuế nhà thầu). Nếu không có hoạt động liên quan, đơn vị có thể được miễn kê khai định kỳ.

Phân biệt rõ giữa đăng ký thuế và kê khai thuế cũng giúp doanh nghiệp hiểu vì sao văn phòng đại diện, một chủ thể dù không phát sinh doanh thu, vẫn cần được cấp mã số thuế riêng để phục vụ quản lý. Đây cũng chính là điều mà nhiều đơn vị thắc mắc khi đặt câu hỏi: "Văn phòng đại diện có mã số thuế không?".

Sau khi đã hiểu rõ khái niệm và lý do phải đăng ký thuế, doanh nghiệp cũng cần xác định xem văn phòng đại diện có thể phát sinh những loại thuế nào trong quá trình hoạt động.

Tham khảo thêm: Dịch vụ cho thuê văn phòng đại diện tại 6 quận trung tâm Thành phố chỉ từ 290k/tháng

Văn phòng đại diện phải nộp những loại thuế nào

Việc văn phòng đại diện có phát sinh nghĩa vụ nộp thuế hay không phụ thuộc vào cách vận hành thực tế. Dưới đây là các loại thuế phổ biến mà doanh nghiệp cần lưu ý khi sử dụng văn phòng đại diện, kể cả khi đơn vị này không có chức năng kinh doanh.

Thuế môn bài

Thuế môn bài là nghĩa vụ thường được doanh nghiệp quan tâm đầu tiên khi thành lập văn phòng đại diện. Theo quy định hiện hành, văn phòng đại diện không phải nộp lệ phí môn bài nếu hoạt động đúng phạm vi được phép, tức là không phát sinh doanh thu, không ký hợp đồng hay thu tiền.

Tuy nhiên, nếu văn phòng đại diện có dấu hiệu hoạt động như một chi nhánh, cơ quan thuế hoàn toàn có thể xác định lại bản chất và tiến hành truy thu lệ phí môn bài của văn phòng đại diện là 1.000.000 đồng/năm.

Doanh nghiệp cần lưu ý kỹ bản chất của loại lệ phí này, cụ thể:

-

Không kinh doanh → miễn lệ phí môn bài.

-

Có dấu hiệu phát sinh doanh thu → có thể bị truy thu.

Đây cũng là nội dung được phân tích kỹ hơn trong bài viết “Văn phòng đại diện có phải nộp thuế môn bài không?”, dành cho những trường hợp có yếu tố kinh doanh không rõ ràng.

Thuế thu nhập cá nhân

Ngay cả khi không kinh doanh, văn phòng đại diện (VPĐD) vẫn có thể phát sinh nghĩa vụ thuế nếu có nhân sự làm việc tại chỗ và trả lương định kỳ. Trong trường hợp này, văn phòng đại diện sẽ được xem như một đơn vị trả thu nhập và cần thực hiện kê khai thuế TNCN theo đúng quy định.

Trường hợp áp dụng:

-

Có nhân viên ký hợp đồng lao động tại VPĐD

-

Công ty mẹ trả lương qua VPĐD → phát sinh nghĩa vụ khấu trừ và nộp thuế TNCN

Ví dụ: Văn phòng đại diện tại Hà Nội của một công ty ở TP.HCM có 2 nhân sự hỗ trợ hành chính → vẫn phải kê khai và nộp thuế TNCN như bình thường.

Thuế nhà thầu nước ngoài

Dù không có chức năng kinh doanh, văn phòng đại diện vẫn có thể phát sinh nghĩa vụ liên quan đến thuế nhà thầu nước ngoài nếu là đơn vị tiếp nhận hoặc được ủy quyền ký hợp đồng với tổ chức nước ngoài.

Theo Thông tư 103/2014/TT-BTC, nghĩa vụ thuế nhà thầu sẽ phát sinh nếu tổ chức nước ngoài có thu nhập tại Việt Nam, bên Việt Nam có trách nhiệm kê khai và nộp thay (không phân biệt đó là công ty mẹ, chi nhánh hay văn phòng đại diện).

-

VPĐD trực thuộc doanh nghiệp cũng cần lưu ý thêm 2 đặc điểm sau của loại thuế này:

-

VPĐD tham gia ký kết, nhận thanh toán hoặc xử lý hợp đồng với bên nước ngoài → vẫn có thể phát sinh thuế nhà thầu.

Thuế GTGT và thuế TNDN

Thông thường, văn phòng đại diện không phát sinh nghĩa vụ thuế giá trị gia tăng (GTGT) hoặc thuế thu nhập doanh nghiệp (TNDN) do không thực hiện hoạt động tạo doanh thu.

Tuy nhiên, trong trường hợp cơ quan thuế xác định đơn vị này có dấu hiệu hoạt động vượt phạm vi đại diện, như triển khai dịch vụ, ký hợp đồng hoặc điều hành hoạt động kinh doanh tại địa phương, doanh nghiệp vẫn có thể bị truy thu theo chính sách áp dụng cho chi nhánh.

Văn phòng đại diện không phải nộp thuế GTGT và thuế TNDN nếu hoạt động đúng chức năng.

Bên cạnh đó, doanh nghiệp cũng cần lưu ý rằng:

-

Nếu văn phòng đại diện không phát sinh doanh thu hoặc hoạt động tạo giá trị gia tăng → không kê khai GTGT, TNDN

-

Trường hợp đơn vị vượt quá phạm vi đại diện thì vẫn có thể bị cơ quan thuế xác định lại tư cách và truy thu theo quy định áp dụng cho chi nhánh.

-

Nghĩa vụ thuế của văn phòng đại diện sẽ được đánh giá dựa trên hoạt động thực tế, chứ không chỉ căn cứ vào thông tin ghi trên giấy phép đăng ký.

Câu hỏi thường gặp

Văn phòng đại diện không kinh doanh thì có phải kê khai thuế không?

Đáp án là Không. Văn phòng đại diện chỉ phải kê khai thuế khi có phát sinh nghĩa vụ cụ thể như thuế TNCN (nếu có nhân sự) hoặc thuế nhà thầu (nếu ký hợp đồng với bên nước ngoài).

Nếu không phát sinh thuế, đơn vị có thể được miễn kê khai định kỳ. Tuy nhiên, doanh nghiệp vẫn cần thực hiện đăng ký thuế để được cấp mã số và quản lý đúng quy định.

Văn phòng đại diện có phải nộp tờ khai thuế GTGT không?

Thông thường là Không. Văn phòng đại diện không có chức năng kinh doanh nên không phát sinh doanh thu hoặc hoạt động cung ứng hàng hóa, dịch vụ – do đó không thuộc diện kê khai và nộp thuế GTGT.

Tuy nhiên, nếu văn phòng đại diện thực hiện các hoạt động vượt phạm vi được phép (ví dụ: bán hàng, thu tiền từ khách…), cơ quan thuế vẫn có thể xác định lại tư cách và yêu cầu kê khai như một đơn vị kinh doanh độc lập.

Văn phòng đại diện có được phát hành hóa đơn hay không?

Câu trả lời là Không. Văn phòng đại diện không được phát hành hóa đơn vì không có chức năng kinh doanh và không trực tiếp cung ứng hàng hóa, dịch vụ. Một số doanh nghiệp vẫn nhầm lẫn về điều này, dẫn đến câu hỏi thường gặp: văn phòng đại diện có được xuất hóa đơn không, nhất là khi phát sinh các khoản chi phí tại địa phương.

Trong trường hợp cần sử dụng hóa đơn, văn phòng đại diện chỉ được phép dùng hóa đơn từ trụ sở chính hoặc chi nhánh có chức năng kinh doanh.

Văn phòng đại diện có tư cách pháp nhân không?

Văn phòng đại diện không có tư cách pháp nhân độc lập. Điều này có nghĩa là văn phòng đại diện không phải là một pháp nhân riêng biệt, mà chỉ là đơn vị phụ thuộc của doanh nghiệp. Mọi hoạt động của văn phòng đại diện đều nằm trong phạm vi ủy quyền của doanh nghiệp mẹ và doanh nghiệp mẹ phải chịu trách nhiệm pháp lý đối với các hoạt động đó.

Bài viết đã phân tích chi tiết về việc văn phòng đại diện có cần đăng ký thuế hay không và những loại thuế mà văn phòng đại diện cần chi trả. Hãy tiếp tục theo dõi Arental Vietnam để cập nhật thông tin về thị trường văn phòng mới nhất nhé!

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com