Văn phòng đại diện có nộp thuế môn bài không?

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Văn phòng đại diện có nộp thuế môn bài không? Không ít quý khách hàng băn khoăn về điều này. Tham khảo ngay bài viết bên dưới để hiểu hơn về thuế môn bài, quy trình, mức phí và thời hạn nộp thuế môn bài cho văn phòng đại diện nhé!

Thuế môn bài là gì?

Thuế môn bài (nay gọi chính xác là lệ phí môn bài) là khoản thuế trực thu bắt buộc mà tổ chức, doanh nghiệp, hộ và cá nhân kinh doanh phải nộp hàng năm cho cơ quan quản lý thuế trực tiếp. Mức nộp theo bậc, được xác định dựa trên vốn điều lệ/vốn đầu tư (đối với tổ chức) hoặc doanh thu tính thuế năm trước (đối với hộ, cá nhân kinh doanh).

Văn phòng đại diện có nộp thuế môn bài hay không?

Thông thường, văn phòng đại diện không phải nộp thuế môn bài (hay còn gọi là lệ phí môn bài) nếu hoạt động đúng chức năng theo quy định pháp luật. Nguyên nhân là vì văn phòng đại diện không thực hiện hoạt động kinh doanh, do đó không phát sinh lệ phí môn bài theo quy định hiện hành.

Cụ thể, theo khoản 2 Điều 44 Luật Doanh nghiệp 2020 quy định rõ:

2. Văn phòng đại diện là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ đại diện theo ủy quyền cho lợi ích của doanh nghiệp và bảo vệ các lợi ích đó. Văn phòng đại diện không thực hiện chức năng kinh doanh của doanh nghiệp.

Tuy nhiên, trong thực tế vẫn có một số trường hợp ngoại lệ. Nếu cơ quan chức năng phát hiện văn phòng đại diện hoạt động vượt quá phạm vi được phép, ví dụ như: ký kết hợp đồng thương mại, trực tiếp tạo ra doanh thu… thì vẫn có khả năng bị đánh giá là đơn vị kinh doanh độc lập và buộc phải nộp thuế môn bài như một chi nhánh.

Vì theo khoản 6, Điều 2 Nghị định 139/2016/NĐ-CP thì lệ phí môn bài vẫn sẽ được áp dụng cho các văn phòng đại diện có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

>> Tìm hiểu thêm: Văn phòng đại diện là gì? Chức năng và thủ tục thành lập chi tiết

Quy trình nộp thuế môn bài cho văn phòng đại diện

Văn phòng đại diện nộp thuế môn bài theo 3 bước chi tiết sau đây:

-

Bước 1: Chuẩn bị mẫu biểu tờ khai thuế môn bài theo Nghị định 139/2016/NĐ-CP và mẫu tờ khai lệ phí môn bài Mẫu C1-02/NS (Kèm theo TT 84/2016/TT-BTC).

-

Bước 2: Nộp tờ khai lệ phí môn bài theo 2 hình thức:

-

Nộp trực tiếp: Doanh nghiệp có thể nộp tờ khai giấy tại cơ quan thuế quản lý trực tiếp. Nếu văn phòng đại diện cùng tỉnh/thành phố với trụ sở chính, tờ khai được nộp tại cơ quan thuế của doanh nghiệp. Nếu văn phòng đại diện ở khác tỉnh/thành phố, tờ khai được nộp tại cơ quan thuế nơi văn phòng đại diện đặt trụ sở.

-

Nộp qua mạng: Hình thức nộp tờ khai điện tử được khuyến khích và sử dụng phổ biến. Doanh nghiệp cần đăng ký tài khoản trên hệ thống thuế điện tử của Tổng cục Thuế và thực hiện nộp tờ khai theo hướng dẫn.

-

-

Bước 3: Doanh nghiệp nộp lệ phí môn bài qua hai hình thức là tại ngân hàng hoặc qua mạng. Doanh nghiệp có thể nộp tiền mặt hoặc chuyển khoản tại ngân hàng có liên kết với cơ quan thuế. Nếu nộp qua mạng, doanh nghiệp có thể kê khai thông qua cổng Thuế điện tử (https://thuedientu.gdt.gov.vn/) hoặc phần mềm HTKK do Tổng cục Thuế cung cấp.

>> Tham khảo ngay: Dịch vụ cho thuê văn phòng đại diện giá rẻ, uy tín và minh bạch tại TPHCM

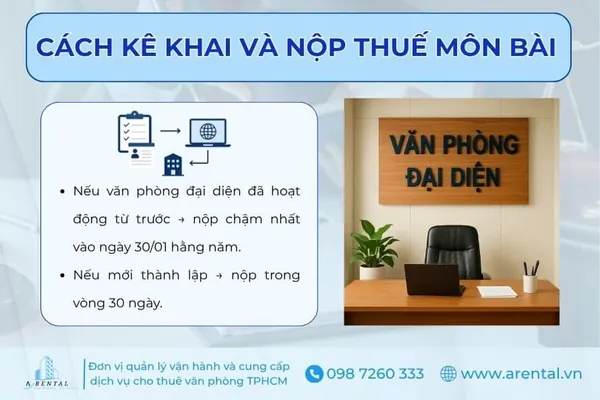

Thời hạn nộp thuế môn bài của văn phòng đại diện

-

Nếu văn phòng đại diện đã hoạt động từ trước → nộp chậm nhất vào ngày 30/01 hằng năm.

-

Nếu văn phòng đại diện mới thành lập hoặc mới bắt đầu hoạt động → nộp trong vòng 30 ngày kể từ ngày hoạt động hoặc được cấp mã số thuế.

Việc kê khai và nộp lệ phí môn bài sẽ do công ty mẹ thực hiện trong trường hợp văn phòng đại diện không phát sinh nghĩa vụ riêng, dù thực tế đơn vị vẫn phải đăng ký mã số phụ thuộc theo quy định.

Mức lệ phí môn bài cho văn phòng đại diện

Căn cứ vào Điều 4 Nghị định 139/2016/NĐ-CP thì mức thuế môn bài dành cho các doanh nghiệp trong lĩnh vực kinh doanh hàng hóa, sản xuất nói chung và văn phòng đại diện nói riêng cụ thể như sau:

-

3.000.000 VNĐ/năm: Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng.

-

2.000.000 VNĐ/năm: Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư dưới 10 tỷ đồng

-

1.000.000 VNĐ/năm: Chi nhánh, văn phòng đại diện, địa điểm kinh doanh hay các doanh nghiệp khác trong trường hợp các đơn vị này có dấu hiệu hoạt động như một cơ sở kinh doanh độc lập.

Như vậy ta thấy rằng không giống như mức áp dụng cho doanh nghiệp, lệ phí môn bài cho văn phòng đại diện không dựa trên vốn điều lệ hay doanh thu. Thay vào đó, mức thu được áp dụng cố định là 1.000.000 đồng/năm cho mỗi văn phòng đại diện có phát sinh nghĩa vụ thuế.

Nếu quý khách hàng có nhu cầu tìm kiếm không gian làm việc chuyên nghiệp với đầy đủ nội thất và mức giá ưu đãi thì hãy dành ít thời gian tham khảo danh mục cho thuê văn phòng tại TPHCM để lựa chọn diện tích phù hợp nhé!

Trường hợp nào văn phòng đại diện cần nộp thuế môn bài

Văn phòng đại diện (VPĐD) thường không phải nộp thuế môn bài, trừ khi hoạt động vượt quá phạm vi cho phép theo quy định pháp luật. Nếu VPĐD thực hiện chức năng kinh doanh hoặc bị cơ quan thuế đánh giá là có phát sinh doanh thu, VPĐD vẫn có thể bị truy thu thuế.

Cụ thể, VPĐD phải nộp thuế môn bài nếu thuộc các trường hợp sau đây (căn cứ theo Khoản 6 Điều 2 Nghị định 139/2016/NĐ-CP về lệ phí môn bài cho các đơn vị có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ)

1. Thực hiện ký kết hợp đồng, phát hành hóa đơn, thu tiền

Nếu văn phòng đại diện tham gia trực tiếp vào các giao dịch thương mại như ký hợp đồng, thu tiền từ khách hàng hay xuất hóa đơn, thì đã vượt khỏi chức năng “đại diện” thông thường và bị xem là có hoạt động kinh doanh.

2. Hoạt động như chi nhánh, dù đăng ký là văn phòng đại diện

Trường hợp này xảy ra khi trên giấy phép, đơn vị được ghi nhận là văn phòng đại diện. Tuy nhiên, nếu tại địa phương đó, văn phòng vẫn tự triển khai dịch vụ, quản lý doanh thu,... mà không bận tâm đến việc văn phòng đại diện có tư cách pháp nhân không.

Lúc này, cơ quan thuế hoàn toàn có cơ sở xem đây là một chi nhánh đang vận hành trá hình, mặc dù đơn vị được đăng ký là văn phòng đại diện.

3. Cơ quan thuế đánh giá có hoạt động sản xuất – kinh doanh

Trong quá trình kiểm tra thực tế, nếu phát hiện VPĐD có doanh thu hoặc tham gia điều hành hoạt động thương mại, cơ quan thuế có thể xác định đây là cơ sở kinh doanh và yêu cầu nộp lệ phí môn bài như chi nhánh.

Tuy theo Luật Doanh nghiệp 2020, văn phòng đại diện không phải đóng lệ phí môn bài do không có chức năng kinh doanh. Tuy nhiên, trên thực tế, cơ quan thuế không chỉ căn cứ vào loại hình đăng ký, mà sẽ xem xét hoạt động thực tế của đơn vị.

Nếu văn phòng đại diện có dấu hiệu kinh doanh như phát sinh doanh thu, ký hợp đồng hay thu tiền, thì vẫn có thể bị xử lý như một cơ sở kinh doanh độc lập và phải nộp thuế môn bài.

Xem ngay: Arental Vietnam cho thuê chỗ ngồi làm việc chỉ từ 70k/ngày cùng 30+ tiện ích hấp dẫn và hợp đồng thuê linh hoạt

Trường hợp văn phòng đại diện được miễn thuế môn bài

Không phải mọi văn phòng đại diện đều phải nộp lệ phí môn bài. Trong một số trường hợp, doanh nghiệp có thể được miễn hoàn toàn nghĩa vụ này căn cứ theo Nghị định 22/2020/NĐ-CP:

1. Văn phòng đại diện của doanh nghiệp mới thành lập

Nếu doanh nghiệp được cấp mã số thuế hoặc mã số doanh nghiệp lần đầu, thì văn phòng đại diện của doanh nghiệp này cũng được miễn lệ phí môn bài trong năm đầu tiên (tính từ 01/01 đến 31/12 của năm bắt đầu hoạt động).

2. Văn phòng đại diện của doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh

Theo chính sách hỗ trợ doanh nghiệp chuyển đổi mô hình, các doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh sẽ được miễn lệ phí môn bài trong 3 năm đầu. Văn phòng đại diện thuộc các doanh nghiệp này cũng thuộc diện được miễn theo thời gian tương ứng.

3. Văn phòng đại diện hoạt động trong lĩnh vực nông nghiệp hoặc tại địa bàn miền núi

Các văn phòng đại diện của hợp tác xã, doanh nghiệp tư nhân hoạt động trong lĩnh vực nông nghiệp, hoặc đặt tại địa bàn thuộc vùng núi, vùng đặc biệt khó khăn cũng được miễn lệ phí môn bài theo chính sách ưu đãi của Nhà nước.

Doanh nghiệp nên kiểm tra kỹ điều kiện của mình để xác định xem văn phòng đại diện có thuộc diện được miễn thuế môn bài hay không. Nếu không chắc chắn, bạn có thể tham khảo thêm tại Điều 1, khoản 2 Nghị định 22/2020/NĐ-CP hoặc liên hệ với cơ quan thuế địa phương để được hướng dẫn cụ thể.

Câu hỏi thường gặp

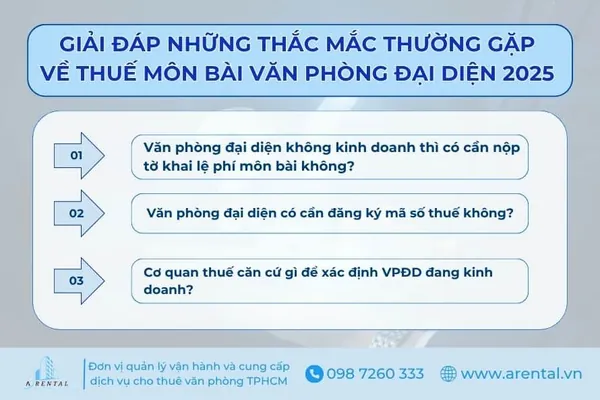

Văn phòng đại diện không kinh doanh thì có cần nộp tờ khai lệ phí môn bài không?

Không cần nộp tờ khai nếu không có nghĩa vụ nộp lệ phí môn bài (theo Thông tư 80/2021/TT-BTC).

Văn phòng đại diện có cần đăng ký mã số thuế không?

Có. Dù không phát sinh hoạt động kinh doanh, văn phòng đại diện vẫn phải thực hiện thủ tục đăng ký thuế để được cấp mã số thuế phụ thuộc. Bạn có thể xem thêm tại bài giải đáp “Văn phòng đại diện có phải kê khai thuế không?” để hiểu rõ quy định và cách thực hiện.

Cơ quan thuế căn cứ gì để xác định VPĐD đang kinh doanh?

Cơ quan thuế sẽ dựa vào tình hình hoạt động thực tế của văn phòng đại diện (bao gồm các yếu tố như: có phát hành hóa đơn, ký hợp đồng, thu tiền từ khách hàng,...). Nếu phát hiện VPĐD thực hiện các hoạt động có tính chất kinh doanh, thì vẫn có thể bị xem là đơn vị kinh doanh độc lập và bị truy thu lệ phí môn bài.

Tóm lại, câu hỏi “văn phòng đại diện có phải nộp thuế môn bài không?” không chỉ phụ thuộc vào hình thức đăng ký mà còn liên quan chặt chẽ đến cách vận hành thực tế. Nếu văn phòng đại diện tuân thủ đúng chức năng (không kinh doanh, không phát sinh doanh thu) thì sẽ không phát sinh lệ phí môn bài. Ngược lại, nếu hoạt động như một chi nhánh, có giao dịch thương mại hoặc tạo ra doanh thu tại địa phương, doanh nghiệp vẫn có thể bị truy thu và xử phạt theo quy định thuế.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com