Thuế thu nhập đặc biệt là gì? Các loại thu nhập đặc biệt chịu thuế và mức thuế

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Không chỉ tiền lương hay hoạt động kinh doanh phải chịu thuế, nhiều khoản thu nhập không thường xuyên cũng thuộc diện chịu thuế và thường bị bỏ sót khi kê khai. Đây chính là nhóm thuế thu nhập đặc biệt mà cá nhân, doanh nghiệp cần đặc biệt lưu ý.

Bài viết sẽ giúp bạn hiểu rõ thuế thu nhập đặc biệt là gì, áp dụng cho những khoản thu nhập nào, mức thuế suất bao nhiêu phần trăm và cách tính cụ thể.

Thuế thu nhập đặc biệt là gì?

Thuế thu nhập đặc biệt là cách gọi phổ biến để chỉ các khoản thu nhập chịu thuế thu nhập cá nhân nhưng không phải từ tiền lương, tiền công hoặc hoạt động kinh doanh.

Theo quy định tại Luật Thuế thu nhập cá nhân 2007, đây là nhóm thu nhập phát sinh không thường xuyên nhưng vẫn phải kê khai và nộp thuế theo quy định pháp luật.

Trong thực tế, không chỉ thu nhập cá nhân mà nhiều khoản chi phí trong doanh nghiệp như chi phí thuê văn phòng cũng chịu sự điều chỉnh của thuế, bạn có thể tham khảo thêm về chi phí thuê văn phòng thuế suất bao nhiêu để hiểu rõ cách áp dụng.

Các loại thu nhập đặc biệt chịu thuế

Theo quy định tại Điều 3 Luật thuế thu nhập cá nhân và văn bản hướng dẫn, các nhóm thu nhập được xếp vào nhóm thu nhập chịu thuế ngoài thu nhập từ tiền lương, tiền công, thu nhập từ kinh doanh gồm:

Thu nhập từ đầu tư vốn, bao gồm:

- Tiền lãi cho vay;

- Lợi tức cổ phần;

- Thu nhập từ đầu tư vốn dưới các hình thức khác.

Thu nhập từ chuyển nhượng vốn, bao gồm:

- Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

- Thu nhập từ chuyển nhượng chứng khoán;

- Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

Thu nhập từ chuyển nhượng bất động sản, bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

- Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

Thu nhập từ trúng thưởng, bao gồm:

- Trúng thưởng xổ số;

- Trúng thưởng trong các hình thức khuyến mại;

- Trúng thưởng trong các hình thức đặt cược;

- Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác, trừ trúng thưởng trong ca-si-no.

Thu nhập từ tiền bản quyền, bao gồm:

- Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của

- quyền sở hữu trí tuệ;

- Thu nhập từ chuyển giao công nghệ.

Thu nhập từ nhượng quyền thương mại.

Thu nhập từ nhận thừa kế, quà tặng là chứng khoán, phần vốn trong các

tổ chức kinh tế, cơ sở kinh doanh, bất động sản và các tài sản phải đăng ký sở

hữu hoặc đăng ký sử dụng.

Thu nhập khác, bao gồm:

- Thu nhập từ chuyển nhượng tên miền quốc gia Việt Nam “.vn";

- Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín

- chỉ các-bon;

- Thu nhập từ chuyển nhượng biển số xe trúng đấu giá theo quy định của

- pháp luật;

- Thu nhập từ chuyển nhượng tài sản số;

- Thu nhập từ chuyển nhượng vàng miếng.

Chính phủ quy định ngưỡng giá trị vàng miếng chịu thuế, thời điểm áp dụng thu và điều chỉnh thuế suất thuế thu nhập cá nhân đối với chuyển nhượng vàng miếng phù hợp với lộ trình quản lý thị trường vàng.

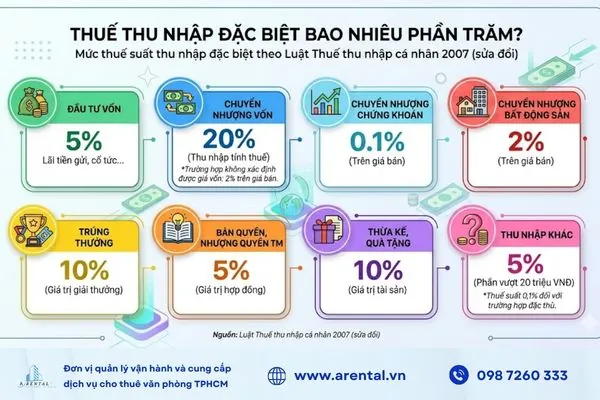

Thuế thu nhập đặc biệt bao nhiêu phần trăm?

Mức thuế suất đối với từng loại thu nhập đặc biệt được quy định cụ thể tại Điều 12, 13, 14, 15, 16, 17, 18, 19 của Luật Thuế thu nhập cá nhân 2007 được sửa đổi bổ sung mới nhất như sau:

|

Loại thu nhập |

Thuế suất |

|

Đầu tư vốn |

5% |

|

Chuyển nhượng vốn |

|

|

Chuyển nhượng chứng khoán |

0.1% (trên giá bán) |

|

Chuyển nhượng bất động sản |

2% |

|

Trúng thưởng |

10% |

|

Bản quyền, nhượng quyền thương mại |

5% |

|

Thừa kế, quà tặng |

10% |

|

Thu nhập khác |

|

Đây là mức thuế suất cố định, không áp dụng biểu lũy tiến từng phần như thu nhập từ tiền lương.

Việc nắm rõ thuế suất giúp cá nhân chủ động trong kế hoạch tài chính, tương tự như cách doanh nghiệp cần dự trù các khoản chi cố định như chi phí thuê văn phòng khi vận hành.

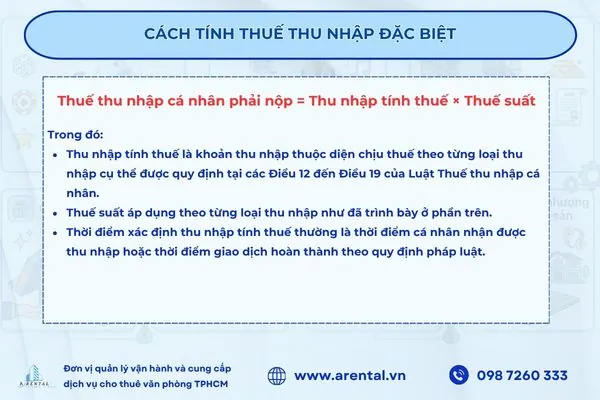

Cách tính thuế thu nhập đặc biệt

Công thức chung

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

- Thu nhập tính thuế là khoản thu nhập thuộc diện chịu thuế theo từng loại thu nhập cụ thể được quy định tại các Điều 12 đến Điều 19 của Luật Thuế thu nhập cá nhân.

- Thuế suất áp dụng theo từng loại thu nhập như đã trình bày ở phần trên.

- Thời điểm xác định thu nhập tính thuế thường là thời điểm cá nhân nhận được thu nhập hoặc thời điểm giao dịch hoàn thành theo quy định pháp luật.

Cách xác định thu nhập tính thuế theo từng trường hợp

- Thu nhập từ đầu tư vốn: Thu nhập tính thuế là toàn bộ số tiền lãi hoặc lợi tức mà cá nhân nhận được theo từng lần phát sinh.

- Thu nhập từ chuyển nhượng vốn: Thu nhập tính thuế = Giá chuyển nhượng − Giá mua − Chi phí hợp lý

- Thu nhập từ chuyển nhượng chứng khoán: Thuế được tính trực tiếp trên giá chuyển nhượng.

- Thu nhập từ chuyển nhượng bất động sản: Thuế được tính trên giá chuyển nhượng ghi trong hợp đồng.

- Thu nhập từ trúng thưởng: Thu nhập tính thuế = Giá trị giải thưởng − 20.000.000 đồng

- Thu nhập từ bản quyền hoặc nhượng quyền thương mại: Thu nhập tính thuế = Thu nhập nhận được − 20.000.000 đồng

- Thu nhập từ thừa kế hoặc quà tặng: Thu nhập tính thuế = Giá trị tài sản nhận được − 20.000.000 đồng

Trong doanh nghiệp, việc tính thuế cũng cần tuân thủ nguyên tắc tương tự như khi thực hiện hạch toán chi phí thuê văn phòng, đòi hỏi xác định đúng giá trị và thời điểm ghi nhận.

Ví dụ minh họa

Ví dụ 1:

Bạn nhận cổ tức 80.000.000 đồng trong năm.

Thuế phải nộp = 80.000.000 × 5% = 4.000.000 đồng

Ví dụ 2:

Bạn góp vốn 200.000.000 đồng vào một công ty. Sau đó bán lại phần vốn với giá 350.000.000 đồng. Chi phí liên quan là 10.000.000 đồng.

Thu nhập tính thuế = 350.000.000 − 200.000.000 − 10.000.000 = 140.000.000 đồng

Thuế phải nộp = 140.000.000 × 20% = 28.000.000 đồng

Ví dụ 3:

Bạn bán cổ phiếu với tổng giá trị 100.000.000 đồng.

Thuế phải nộp = 100.000.000 × 0,1% = 100.000 đồng

Ví dụ 4:

Bạn bán một căn hộ với giá 2.500.000.000 đồng.

Thuế phải nộp = 2.500.000.000 × 2% = 50.000.000 đồng

Ví dụ 5:

Bạn trúng thưởng 60.000.000 đồng.

Thu nhập tính thuế = 60.000.000 − 20.000.000 = 40.000.000 đồng

Thuế phải nộp = 40.000.000 × 10% = 4.000.000 đồng

Ví dụ 6:

Bạn nhận tiền bản quyền 100.000.000 đồng.

Thu nhập tính thuế = 100.000.000 − 20.000.000 = 80.000.000 đồng

Thuế phải nộp = 80.000.000 × 5% = 4.000.000 đồng

Ví dụ 7:

Bạn nhận thừa kế một tài sản trị giá 500.000.000 đồng.

Thu nhập tính thuế = 500.000.000 − 20.000.000 = 480.000.000 đồng

Thuế phải nộp = 480.000.000 × 10% = 48.000.000 đồng

Lưu ý một số tình huống đặc biệt về thuế thu nhập đặc biệt

Miễn thuế khi chuyển nhượng nhà ở duy nhất

Cá nhân chỉ được miễn thuế khi đồng thời đáp ứng đủ 3 điều kiện: chỉ sở hữu một nhà ở hoặc đất ở, thời gian sở hữu tối thiểu 183 ngày, chuyển nhượng toàn bộ tài sản. Nếu thiếu một điều kiện, vẫn áp dụng thuế 2% trên giá chuyển nhượng.

Xác định đúng phương pháp tính thuế

- Chuyển nhượng vốn: có thể tính theo lợi nhuận nếu xác định được giá vốn và chi phí.

- Bất động sản: áp dụng 2% trên giá chuyển nhượng, không phụ thuộc lãi hay lỗ.

Sai phương pháp dễ dẫn đến kê khai sai và bị truy thu.

Thời điểm tính thuế

- Bất động sản: khi hợp đồng có hiệu lực hoặc đăng ký quyền sở hữu

- Chuyển nhượng vốn: khi giao dịch hoàn tất

- Trúng thưởng, bản quyền: khi chi trả thu nhập

- Xác định sai thời điểm sẽ ảnh hưởng nghĩa vụ kê khai.

Thu nhập từ tài sản số

Thu nhập từ tiền điện tử, NFT chưa có khung pháp lý hoàn chỉnh nhưng vẫn có thể bị xem là thu nhập chịu thuế nếu phát sinh lợi nhuận. Cần theo dõi chính sách để hạn chế rủi ro.

Xem thêm: nội dung xuất hóa đơn cho thuê văn phòng.

Thuế thu nhập đặc biệt áp dụng cho nhiều khoản thu nhập ngoài tiền lương, với thuế suất từ 0,1% đến 20% tùy trường hợp. Việc hiểu đúng bản chất thu nhập, phương pháp tính và các điều kiện miễn giảm sẽ giúp cá nhân chủ động kê khai, tối ưu chi phí và tránh rủi ro pháp lý.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com