Về Arental Vietnam

Về Arental Vietnam Tuyển dụng

Tuyển dụng Liên hệ

Liên hệ

cskh@arental.vn

cskh@arental.vn Arental Vietnam

Arental VietnamChi phí thuê văn phòng không đăng ký trên GPKD | quy định 2026

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Chi phí thuê văn phòng không đăng ký trên GPKD vẫn có thể được chấp nhận khi quyết toán nếu đáp ứng đầy đủ điều kiện pháp lý. Doanh nghiệp cần đảm bảo hợp đồng rõ ràng, hóa đơn hợp lệ, thanh toán đúng quy định và chứng minh được mục đích sử dụng phục vụ hoạt động kinh doanh. Cùng Arental Vietnam hiểu hơn các quy định hiện hành, tránh sai sót thường gặp và tối ưu chi phí thuê văn phòng trong khi vẫn tuân thủ pháp luật thuế.

Chi phí thuê văn phòng không đăng ký trên GPKD là gì?

Đây là khoản chi phí mà doanh nghiệp chi trả để sử dụng một địa điểm làm việc không được kê khai trong hồ sơ đăng ký kinh doanh (tức không phải trụ sở chính, chi nhánh hay văn phòng đại diện đã đăng ký).

Hình thức này khá phổ biến ở các doanh nghiệp nhỏ, startup hoặc đơn vị cần mở rộng chỗ làm việc tạm thời, khi chưa muốn hoặc chưa cần hoàn tất thủ tục hành chính. Ví dụ như:

-

Trụ sở chính một nơi nhưng thuê thêm văn phòng nội bộ để làm việc nhóm, triển khai dự án.

-

Thuê chỗ ngồi cố định hoặc văn phòng chia sẻ nhằm linh hoạt quy mô.

-

Thuê nhà riêng hoặc căn hộ làm nơi làm việc tạm thời cho một nhóm nhân sự.

Dù mang lại sự linh hoạt và tiết kiệm chi phí, hình thức này vẫn cần hồ sơ và chứng từ đầy đủ để được công nhận hợp lệ khi quyết toán thuế.

Xem thêm: chi phí thuê văn phòng.

Vì sao nhiều doanh nghiệp chọn thuê văn phòng không đăng ký trên GPKD?

Hình thức này thường được ưa chuộng vì vừa linh hoạt vừa tiết kiệm, phù hợp với nhiều tình huống thực tế:

-

Linh hoạt quy mô và vị trí: dễ dàng mở team dự án, thử thị trường, tăng/giảm chỗ ngồi mà không phải làm thủ tục thay đổi GPKD.

-

Tiết kiệm chi phí cam kết: tránh phải ký hợp đồng dài 2–3 năm, phù hợp giai đoạn thử nghiệm hoặc khi dòng tiền chưa ổn định.

-

Triển khai nhanh: có thể ký và sử dụng ngay, đáp ứng tiến độ dự án hoặc nhu cầu đột xuất.

-

Hỗ trợ nhiều mô hình làm việc: đặc biệt phù hợp hybrid/coworking với chi phí trả theo nhu cầu và khả năng di chuyển linh hoạt.

Hình thức thuê này phù hợp cho nhu cầu tạm thời hoặc linh hoạt. Nếu sử dụng văn phòng đó lâu dài/cố định, doanh nghiệp nên khai báo bổ sung địa điểm hoạt động để đảm bảo tính pháp lý và thuận lợi khi quyết toán thuế.

Chi phí thuê văn phòng không đăng ký trên GPKD có được tính vào chi phí hợp lý (thuế TNDN)?

Chi phí thuê văn phòng không đăng ký trên giấy phép kinh doanh vẫn có thể được tính vào chi phí hợp lý nếu khoản chi này phục vụ trực tiếp cho hoạt động SXKD và kèm đầy đủ hồ sơ, chứng từ hợp pháp theo quy định. Cơ quan thuế không chỉ dựa vào việc địa điểm thuê đã đăng ký trên GPKD hay chưa, mà sẽ xét tính cần thiết và minh bạch của khoản chi.

Cụ thể, Thông tư 96/2015/TT-BTC (sửa đổi, bổ sung Thông tư 78/2014/TT-BTC) quy định:

Khoản chi thuê tài sản chỉ được chấp nhận nếu có hợp đồng thuê, chứng từ thanh toán hợp pháp và đáp ứng các quy định liên quan. Trường hợp thuê của cá nhân, doanh nghiệp cần thực hiện nghĩa vụ thuế thay cho bên cho thuê nếu thuộc diện chịu thuế, đảm bảo bộ hồ sơ đầy đủ.

Tóm lại, việc địa điểm thuê có đăng ký trên GPKD hay không không phải yếu tố quyết định. Quan trọng là doanh nghiệp chứng minh được khoản chi đáp ứng đầy đủ tiêu chí hợp lý, hợp pháp.

Điều kiện hạch toán hợp lệ chi phí thuê văn phòng không đăng ký trên GPKD

Để khoản chi thuê văn phòng tại địa điểm chưa đăng ký trên GPKD được chấp nhận khi quyết toán thuế, doanh nghiệp cần có đủ 4 điều kiện sau:

Hợp đồng thuê văn phòng hợp pháp

Đây là nền tảng để khoản chi thuê được công nhận hợp lệ. Hợp đồng cần:

-

Ghi rõ địa chỉ, diện tích, thời hạn thuê, giá, kỳ thanh toán, mục đích sử dụng

-

Thông tin đầy đủ của cả hai bên (CMND/CCCD hoặc giấy ĐKKD, MST, tài khoản ngân hàng)

-

Nếu thuê của cá nhân, nên công chứng/chứng thực để tăng tính pháp lý, nhất là hợp đồng dài hạn

Chứng từ thanh toán đầy đủ

Thanh toán đúng quy định là yếu tố quan trọng để chi phí được chấp nhận:

-

Từ 5 triệu đồng trở lên (đã gồm VAT): bắt buộc thanh toán không dùng tiền mặt (chuyển khoản, ủy nhiệm chi, giấy báo nợ…).

-

Dưới 5 triệu đồng: có thể thanh toán tiền mặt nhưng vẫn cần phiếu thu/biên nhận đầy đủ chữ ký.

Ngoài chứng từ thanh toán, hóa đơn cũng cần thể hiện đúng quy định. Doanh nghiệp có thể tham khảo chi tiết nội dung xuất hóa đơn cho thuê văn phòng để tránh sai sót khi quyết toán.

Biên bản bàn giao mặt bằng

Biên bản bàn giao giúp chứng minh doanh nghiệp có sử dụng thực tế địa điểm thuê nên cần ghi rõ ngày bàn giao, hiện trạng, diện tích, các hạng mục kèm theo (nếu có).

Đại diện hai bên ký xác nhận, có thể bổ sung ảnh hiện trạng để tăng tính thuyết phục khi quyết toán.

Hóa đơn hoặc chứng từ thay thế hóa đơn

Thuê của doanh nghiệp/tổ chức: yêu cầu bên cho thuê xuất hóa đơn VAT đúng kỳ thanh toán, trùng khớp với hợp đồng và chứng từ thanh toán.

Thuê của cá nhân:

-

Nếu doanh thu cho thuê > 100 triệu/năm: hồ sơ cần thêm chứng từ nộp thuế thay cho chủ nhà (thuế GTGT, thuế TNCN, lệ phí môn bài nếu áp dụng).

-

Nếu ≤ 100 triệu/năm: được miễn thuế nhưng vẫn phải có hợp đồng, chứng từ thanh toán và Bảng kê chi phí thuê tài sản (Mẫu 01/TNDN) để làm căn cứ hạch toán.

Với khoản chi phí thuê văn phòng ≤ 100 triệu/năm, doanh nghiệp vẫn cần lưu ý những điểm quan trọng về nghĩa vụ thuế để tránh rủi ro khi quyết toán.

>>> Xem chi tiết tại: Chi phí thuê văn phòng dưới 100 triệu.

Doanh nghiệp cần lưu ý toàn bộ chứng từ phải thống nhất với hợp đồng, thanh toán đúng phương thức và được lưu trữ đầy đủ để chứng minh tính hợp lệ khi quyết toán thuế.

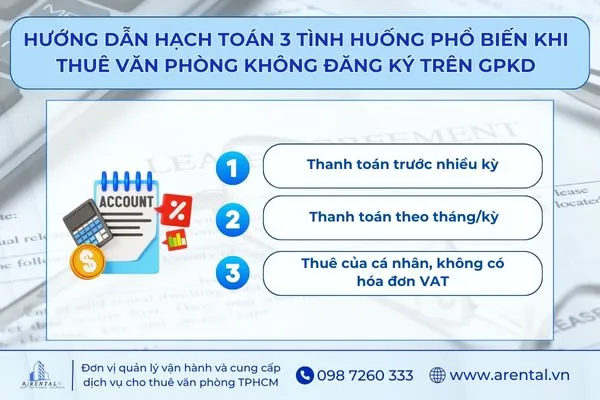

Hướng dẫn hạch toán và kê khai chi phí thuê văn phòng không đăng ký trên giấy phép kinh doanh

Dựa theo Thông tư 96/2015/TT-BTC, khi khoản chi phí thuê văn phòng đã đáp ứng đủ điều kiện hợp lý, hợp pháp (phục vụ hoạt động SXKD, có chứng từ đầy đủ…), doanh nghiệp cần thực hiện hạch toán đúng nguyên tắc để được cơ quan thuế chấp nhận. Dưới đây là 3 tình huống phổ biến và cách xử lý tương ứng:

1. Thanh toán trước nhiều kỳ

-

Ghi nhận vào TK 242 - Chi phí trả trước, sau đó phân bổ hàng kỳ sang chi phí hoạt động (TK 642/641/627 tùy trường hợp).

-

Cần lưu lại: hợp đồng - phụ lục - chứng từ thanh toán - biên bản bàn giao không gian.

2. Thanh toán theo tháng/kỳ

-

Ghi nhận trực tiếp vào TK chi phí tương ứng khi phát sinh. Nếu có hóa đơn GTGT thì thêm TK 1331 - Thuế GTGT được khấu trừ.

-

Chú ý: số liệu trên chứng từ phải khớp sổ sách và đúng thời điểm sử dụng dịch vụ.

3. Thuê của cá nhân, không có hóa đơn VAT

-

Dùng bảng kê chi phí thuê tài sản theo Mẫu số 01/TNDN, kèm hợp đồng, chứng từ thanh toán, biên bản giao nhận và ghi nhận chi phí như thông thường (không hạch toán vào TK 1331 do không có hóa đơn VAT).

-

Nếu doanh nghiệp nộp thay thuế cho bên cho thuê, phần này hạch toán vào chi phí khác (TK 811).

Trên thực tế, quy trình hạch toán các khoản chi này không có sự khác biệt đáng kể so với chi phí thuê văn phòng thông thường.

Để đảm bảo ghi nhận đúng và hạn chế rủi ro khi quyết toán, doanh nghiệp nên tham khảo chi tiết cách hạch toán chi phí thuê văn phòng theo từng trường hợp cụ thể.

Chỉ hạch toán khi khoản chi đủ điều kiện hợp lệ (hợp đồng - thanh toán đúng phương thức theo quy định hiện hành - bàn giao - hóa đơn/chứng từ thay thế) và số liệu khớp giữa sổ và chứng từ.

Lưu ý để tránh rủi ro khi sử dụng văn phòng không đăng ký GPKD

Thuê văn phòng ngoài địa chỉ đăng ký GPKD giúp linh hoạt và tiết kiệm chi phí, nhưng cũng tiềm ẩn một số rủi ro về thuế và pháp lý. Để tránh vướng mắc, doanh nghiệp cần chú ý 4 điểm quan trọng dưới đây.

1. Xác định rõ mục đích và thời gian thuê

Nếu chỉ thuê ngắn hạn để mở rộng tạm thời hoặc thử thị trường, bạn có thể không cần đăng ký ngay. Nhưng nếu sử dụng ổn định, lâu dài (nhân viên làm việc thường xuyên, treo biển, nhận bưu phẩm…), nên thông báo hoặc đăng ký bổ sung để tránh vi phạm hành chính và giúp hồ sơ kế toán minh bạch hơn.

2. Giữ sự nhất quán trong hồ sơ

Hợp đồng, phụ lục, biên bản bàn giao, chứng từ thanh toán và số liệu trên sổ phải khớp nhau (địa chỉ, kỳ/giá trị, thời điểm).

-

Ưu tiên chuyển khoản để minh bạch.

-

Thuê cá nhân không xuất HĐ VAT: dùng chứng từ thay thế theo quy định (kèm hợp đồng, bàn giao, thanh toán…) để bảo vệ chi phí.

3. Phân biệt chi phí thuê văn phòng với chi phí thuê TSCĐ

Thuê văn phòng thông thường là chi phí dịch vụ thuê ngoài (ghi nhận trực tiếp hoặc phân bổ ngắn hạn). Nhưng nếu:

-

Thời hạn thuê dài (thường >12 tháng) kèm quyền kiểm soát/sử dụng như chủ sở hữu, hoặc

-

Doanh nghiệp phát sinh chi phí cải tạo lớn gắn liền không gian

Thì có thể phải xem xét theo hướng thuê tài chính/TSCĐ (khấu hao, theo dõi riêng), không xử lý như thuê ngắn hạn. Phân loại sai → sai tài khoản, sai chi phí, rủi ro bị loại khi kiểm tra.

Xem thêm:

phí dịch vụ văn phòng cho thuê

4. Quản lý rủi ro thuế khi thuê từ cá nhân

Doanh nghiệp cần thỏa thuận rõ ngay từ đầu xem mức giá đã bao gồm hay chưa bao gồm thuế.

Nếu doanh nghiệp nộp thuế thay, lưu toàn bộ chứng từ nộp thay để khoản này được tính vào chi phí hợp lý theo quy định của Thông tư 96/2015/TT-BTC.

Xem thêm: chi phí thuê văn phòng thuế suất bao nhiêu.

Tối ưu chi phí thuê văn phòng không đăng ký trên GPKD với Arental Vietnam

Arental Vietnam cung cấp giải pháp văn phòng làm việc ngoài địa chỉ GPKD với nhiều hình thức thuê, vị trí đa dạng và hồ sơ - chứng từ đầy đủ, giúp doanh nghiệp vừa đáp ứng quy định vừa đảm bảo hiệu quả vận hành.

1. Đa dạng hình thức thuê

Bạn có thể lựa chọn văn phòng ảo, văn phòng trọn gói, chỗ ngồi làm việc hoặc sàn trống tùy theo quy mô và nhu cầu. Giải pháp này giúp bạn chỉ trả cho đúng diện tích và dịch vụ mình cần.

2. Linh hoạt thời gian thuê

Từ thuê theo giờ, theo ngày, theo tháng, tới hợp đồng dài hạn, Arental Vietnam đều có thể đáp ứng. Điều này đặc biệt hữu ích khi bạn muốn thử thị trường, mở chi nhánh tạm thời hoặc triển khai dự án ngắn hạn.

3. Nhiều vị trí chiến lược tại TPHCM

Hệ thống văn phòng đặt tại các quận trung tâm và khu vực phát triển: Quận 1, 2, 3, 7, Tân Bình, Phú Nhuận (đơn vị hành chính cũ). Bạn có thể dễ dàng chọn địa điểm thuận tiện cho khách hàng và nhân sự, đồng thời tạo hình ảnh chuyên nghiệp.

4. Hồ sơ - chứng từ hợp lệ quyết toán

Mọi hợp đồng, biên bản bàn giao, chứng từ thanh toán và hóa đơn VAT được cung cấp đầy đủ. Điều này giúp kế toán dễ hạch toán và bảo vệ chi phí khi làm việc với cơ quan thuế.

Với các lợi thế về hình thức thuê đa dạng, thời gian linh hoạt, vị trí đắc địa và hồ sơ - chứng từ rõ ràng, Arental Vietnam đáp ứng trọn vẹn nhu cầu thuê văn phòng ngoài GPKD mà vẫn đảm bảo tính hợp lệ khi quyết toán. Liên hệ 0987.260.333 để được tư vấn và chọn giải pháp phù hợp cho doanh nghiệp của bạn.

Tóm lại, quy định chi phí thuê văn phòng không đăng ký trên GPKD vẫn cho phép doanh nghiệp đưa khoản chi này vào chi phí hợp lý nếu phục vụ hoạt động sản xuất - kinh doanh và đáp ứng đầy đủ hồ sơ, chứng từ theo quy định. Việc hạch toán cần thực hiện đúng nguyên tắc kế toán, phù hợp với hình thức thanh toán và loại hợp đồng thuê.

Để hạn chế rủi ro, doanh nghiệp nên cân nhắc thông báo địa điểm hoạt động với cơ quan quản lý nếu sử dụng dài hạn, đồng thời duy trì kỷ luật về chứng từ và đối chiếu sổ sách định kỳ.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com