Về Arental Vietnam

Về Arental Vietnam Tuyển dụng

Tuyển dụng Liên hệ

Liên hệ

cskh@arental.vn

cskh@arental.vn Arental Vietnam

Arental VietnamHạch toán chi phí sửa chữa văn phòng đi thuê: cẩm nang từ A đến Z cho doanh nghiệp

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Chi phí sửa chữa văn phòng đi thuê là khoản phát sinh phổ biến nhưng lại dễ bị hạch toán sai nếu doanh nghiệp không nắm rõ quy định. Việc phân loại chi phí, ghi nhận kế toán và xử lý thuế đúng ngay từ đầu không chỉ giúp tránh rủi ro khi quyết toán mà còn tối ưu chi phí vận hành. Bài viết dưới đây sẽ giúp bạn hiểu rõ cách hạch toán chi phí sửa chữa văn phòng đi thuê theo đúng quy định, kèm hướng dẫn chi tiết dễ áp dụng.

Chi phí sửa chữa văn phòng đi thuê là gì?

Chi phí sửa chữa văn phòng đi thuê là khoản chi phí mà doanh nghiệp bỏ ra nhằm bảo trì, cải tạo hoặc nâng cấp không gian văn phòng thuê để phù hợp với mục đích sử dụng, vận hành, hoặc nâng cao hiệu suất làm việc.

Các khoản chi này phát sinh trong quá trình sử dụng mặt bằng thuê và thường không nằm trong giá thuê văn phòng đã thỏa thuận trong hợp đồng.

Đây là nhóm chi phí phát sinh ngoài giá thuê ban đầu, vì vậy doanh nghiệp nên nắm rõ tổng thể chi phí thuê văn phòng công ty để dự trù ngân sách chính xác hơn.

Nếu bạn mới bắt đầu tìm hiểu về thuê văn phòng, có thể tham khảo trước bài viết văn phòng là gì để có cái nhìn tổng quan.

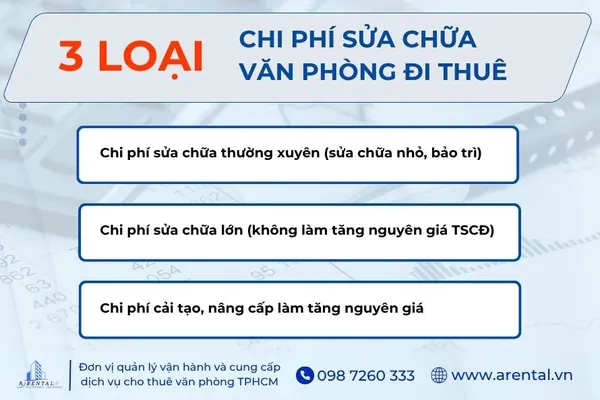

Phân loại chi phí sửa chữa văn phòng đi thuê

Chi phí sửa chữa văn phòng thuê được chia thành 3 nhóm chính:

| Thông tin | Chi phí sửa chữa thường xuyên (sửa chữa nhỏ, bảo trì) | Chi phí sửa chữa lớn (không làm tăng nguyên giá TSCĐ) | Chi phí cải tạo, nâng cấp làm tăng nguyên giá (vốn hóa TSCĐ) |

| Khái niệm | Là các khoản chi nhỏ lẻ để khắc phục sự cố thông thường hoặc bảo trì định kỳ, đảm bảo văn phòng luôn ở trạng thái vận hành tốt. | Là các khoản chi có quy mô lớn hơn, thực hiện một lần hoặc theo chu kỳ, nhưng không làm thay đổi bản chất tài sản cố định (không tăng nguyên giá). | Là chi phí có giá trị lớn, làm tăng thời gian sử dụng hoặc giá trị kinh tế của tài sản, hoặc tạo ra một công trình có tính chất tài sản cố định mới. |

| Đặc điểm | Không làm tăng giá trị hay công năng sử dụng, phát sinh thường xuyên và thường có giá trị thấp. | Tốn kém đáng kể, không tạo ra tài sản cố định mới. | Thay đổi kết cấu, chức năng sử dụng, làm tăng giá trị lâu dài. |

| Ví dụ | Thay bóng đèn cháy, sửa ổ cắm điện hư, vệ sinh điều hòa định kỳ,... | Thay đổi hệ thống điện nước, thay thảm, sàn gỗ toàn khu vực thuê, thay toàn bộ trần văn phòng,... | Xây thêm phòng họp, vách ngăn cố định |

Hướng dẫn hạch toán chi phí sửa chữa văn phòng đi thuê chi tiết các trường hợp

Tùy vào tính chất và quy mô chi phí, việc hạch toán sẽ được thực hiện theo các cách khác nhau theo quy định kế toán hiện hành.

Thông thường, chi phí sửa chữa văn phòng đi thuê được chia thành ba nhóm chính:

-

Chi phí sửa chữa nhỏ, phát sinh thường xuyên

-

Chi phí sửa chữa lớn cần phân bổ nhiều kỳ

-

Chi phí cải tạo, nâng cấp làm tăng giá trị tài sản

Hạch toán chi phí sửa chữa văn phòng đi thuê giá trị nhỏ

Đối với các khoản sửa chữa nhỏ nhằm duy trì tình trạng hoạt động bình thường của văn phòng, chi phí này thường được ghi nhận trực tiếp vào chi phí sản xuất kinh doanh trong kỳ.

Khi phát sinh chi phí sửa chữa

Nợ TK 623, 627, 641, 642 – Chi phí sản xuất, kinh doanh

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331…

Trong đó:

TK 627: chi phí sản xuất chung

TK 641: chi phí bán hàng

TK 642: chi phí quản lý doanh nghiệp

Doanh nghiệp lựa chọn tài khoản chi phí phù hợp tùy theo mục đích sử dụng của văn phòng.

Hạch toán chi phí sửa chữa lớn cần phân bổ nhiều kỳ

Đối với những khoản sửa chữa văn phòng có giá trị lớn nhưng không đủ điều kiện ghi tăng nguyên giá tài sản, doanh nghiệp cần tập hợp chi phí vào tài khoản sửa chữa lớn tài sản cố định TK 2413, sau đó phân bổ dần vào chi phí kinh doanh.

Khi phát sinh chi phí sửa chữa

Nợ TK 241 – Xây dựng cơ bản dở dang (2413)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 152, 331…

Khi công việc sửa chữa hoàn thành

Nợ TK 242 – Chi phí trả trước

Có TK 241 – Xây dựng cơ bản dở dang

Khi phân bổ chi phí theo từng kỳ

Nợ TK 627, 641, 642

Có TK 242 – Chi phí trả trước

Thời gian phân bổ chi phí sửa chữa thường căn cứ vào thời gian hưởng lợi kinh tế từ khoản sửa chữa.

Hạch toán chi phí sửa chữa, nâng cấp văn phòng đi thuê thỏa điều kiện ghi tăng nguyên giá

Trong một số trường hợp, doanh nghiệp thực hiện cải tạo hoặc nâng cấp văn phòng nhằm tăng công suất sử dụng, cải thiện đáng kể chất lượng tài sản hoặc kéo dài thời gian sử dụng. Khi đó, chi phí phát sinh sẽ được ghi nhận tăng nguyên giá tài sản cố định.

Khi phát sinh chi phí cải tạo

Nợ TK 241 – Xây dựng cơ bản dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 152, 331, 334…

Khi công việc cải tạo hoàn thành

Nợ TK 211 – Tài sản cố định hữu hình

Có TK 241 – Xây dựng cơ bản dở dang

Sau khi ghi tăng nguyên giá, tài sản sẽ tiếp tục được trích khấu hao theo quy định hiện hành.

Ví dụ minh họa

Doanh nghiệp cải tạo hệ thống điện và nội thất văn phòng nhằm nâng cao hiệu quả sử dụng với tổng chi phí 200 triệu đồng, trong đó thuế GTGT là 20 triệu đồng.

Bút toán khi phát sinh chi phí:

Nợ TK 241: 180 triệu

Nợ TK 133: 20 triệu

Có TK 111: 200 triệu

Khi công trình hoàn thành:

Nợ TK 211: 180 triệu

Có TK 241: 180 triệu

Ngoài ba nhóm chi phí sửa chữa chính nêu trên, trong thực tế kế toán doanh nghiệp còn có thể phát sinh trường hợp đặc biệt cần xử lý riêng.

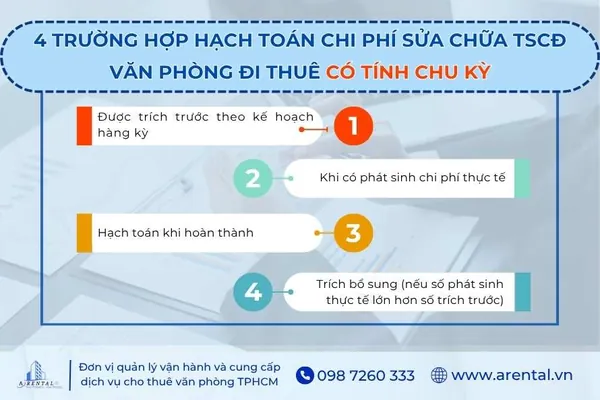

Trường hợp trích trước chi phí sửa chữa theo kế hoạch

Đối với những tài sản cần sửa chữa định kỳ theo chu kỳ sử dụng, doanh nghiệp có thể trích trước chi phí sửa chữa để phân bổ chi phí đều qua các kỳ kế toán.

Trích trước chi phí sửa chữa

Nợ TK 627, 641, 642

Có TK 352 – Dự phòng phải trả

Khi phát sinh chi phí sửa chữa thực tế

Nợ TK 2413 – Sửa chữa lớn TSCĐ

Có TK 111, 152, 334, 338…

Khi hoàn thành công việc sửa chữa

Nợ TK 352 – Dự phòng phải trả

Có TK 2413 – Sửa chữa lớn TSCĐ

Xử lý chênh lệch chi phí

Nếu chi phí thực tế lớn hơn số đã trích trước:

Nợ TK 627, 641, 642

Có TK 352

Nếu chi phí thực tế nhỏ hơn số đã trích trước:

Nợ TK 352

Có TK 627, 641 hoặc TK 711 – Thu nhập khác

Để xử lý đồng bộ giữa chi phí thuê và chi phí sửa chữa phát sinh, doanh nghiệp nên tham khảo thêm cách hạch toán chi phí thuê văn phòng.

Thuế GTGT đối với chi phí sửa chữa văn phòng đi thuê

Chi phí sửa chữa, cải tạo văn phòng đi thuê thường đi kèm với thuế giá trị gia tăng (GTGT) đầu vào.

Doanh nghiệp được khấu trừ khoản thuế này nếu đáp ứng đầy đủ điều kiện theo quy định tại Điều 15 Thông tư số 219/2013/TT-BTC và khoản 10 Điều 1 Thông tư số 26/2015/TT-BTC, bao gồm:

-

Có hóa đơn GTGT hợp pháp

-

Chi phí phục vụ hoạt động sản xuất kinh doanh chịu thuế

-

Có chứng từ thanh toán không dùng tiền mặt theo quy định

-

Đầy đủ hồ sơ liên quan như hợp đồng, biên bản nghiệm thu.

Về nguyên tắc, thuế GTGT đầu vào của chi phí sửa chữa, cải tạo văn phòng đi thuê được khấu trừ một lần ngay trong kỳ phát sinh nếu đáp ứng đủ điều kiện, áp dụng cho cả trường hợp hạch toán chi phí trực tiếp, phân bổ qua TK 242 hoặc ghi tăng nguyên giá tài sản cố định.

Việc xử lý kế toán của chi phí không ảnh hưởng đến thời điểm khấu trừ thuế, và cần lưu ý rằng thuế GTGT không phân bổ theo thời gian, chỉ có nguyên giá tài sản mới được phân bổ thông qua khấu hao.

Lưu ý quan trọng:

Từ ngày 01/7/2025, theo Luật Thuế GTGT 2024, mọi giao dịch mua vào có thuế GTGT đầu vào (bất kể giá trị) muốn được khấu trừ, đều phải thanh toán không dùng tiền mặt, trừ một số trường hợp đặc biệt do Chính phủ quy định.

Xem thêm:

Hạch toán tiền cọc thuê văn phòng

Hạch toán doanh thu cho thuê văn phòng

Điều kiện để chi phí sửa chữa văn phòng đi thuê được tính vào chi phí hợp lý

Để chi phí sửa chữa văn phòng đi thuê được tính vào chi phí hợp lý khi xác định thuế TNDN, doanh nghiệp cần đáp ứng các điều kiện sau:

-

Có hợp đồng thuê hợp pháp: trong hợp đồng cần quy định rõ trách nhiệm sửa chữa thuộc về bên thuê, nếu không khoản chi có thể bị xuất toán.

-

Phục vụ hoạt động kinh doanh: chi phí phải liên quan trực tiếp đến hoạt động sản xuất kinh doanh, không phục vụ mục đích cá nhân hoặc bên thứ ba.

-

Chứng từ đầy đủ, hợp lệ: bao gồm hóa đơn GTGT, hợp đồng sửa chữa, biên bản nghiệm thu, bảng kê chi tiết chi phí.

-

Hạch toán đúng bản chất: phân loại đúng chi phí sửa chữa nhỏ, sửa chữa lớn hoặc cải tạo để ghi nhận hoặc phân bổ phù hợp.

-

Phân bổ đúng thời gian: tối đa không quá 3 năm, hoặc ngắn hơn nếu thời gian thuê còn lại dưới 3 năm.

Ngoài hóa đơn và hợp đồng, biên bản bàn giao mặt bằng cho thuê văn phòng cũng là căn cứ quan trọng để xác định hiện trạng và trách nhiệm sửa chữa giữa các bên.

Quy trình xử lý hạch toán chi phí sửa chữa văn phòng đi thuê

Để đảm bảo chi phí được ghi nhận đúng quy định và hạn chế rủi ro khi quyết toán thuế, doanh nghiệp có thể triển khai theo quy trình sau:

Bước 1: Thu thập và kiểm tra chứng từ

Chuẩn bị đầy đủ hồ sơ gồm hóa đơn GTGT, hợp đồng sửa chữa, biên bản nghiệm thu và các chứng từ liên quan theo quy định.

Bước 2: Phân loại chi phí sửa chữa

Xác định đúng bản chất chi phí để xử lý kế toán phù hợp, bao gồm: sửa chữa thường xuyên, sửa chữa lớn hoặc cải tạo nâng cấp.

Bước 3: Ghi nhận hạch toán

Căn cứ vào loại chi phí đã phân loại, thực hiện định khoản và ghi nhận vào sổ kế toán theo đúng chuẩn mực.

Bước 4: Theo dõi và phân bổ chi phí

Lập bảng phân bổ chi phí nếu cần, thời gian tối đa không quá 3 năm hoặc theo thời hạn thuê còn lại, đồng thời lưu trữ hồ sơ để phục vụ quyết toán thuế.

Lưu ý quản lý sau hạch toán

Doanh nghiệp nên theo dõi tổng chi phí sửa chữa để đánh giá hiệu quả thực tế so với dự toán, kiểm soát tần suất bảo trì, từ đó điều chỉnh ngân sách hoặc đàm phán lại điều khoản thuê khi cần thiết.

Doanh nghiệp có thể tham khảo thêm quy trình thuê văn phòng để đảm bảo toàn bộ quá trình từ thuê – vận hành – sửa chữa – hạch toán được đồng bộ.

Quy định pháp lý đến chi phí sửa chữa văn phòng đi thuê

Việc hạch toán chi phí sửa chữa văn phòng đi thuê cần tuân thủ các quy định của pháp luật kế toán và thuế.

Theo nội dung của Thông tư số 45/2013/TT-BTC:

Tại Điều 2 quy định:

-

Sửa chữa tài sản cố định (TSCĐ): là các hoạt động nhằm khôi phục hoặc duy trì năng lực sản xuất của tài sản. Bao gồm thay thế bộ phận hư hỏng, bảo dưỡng định kỳ hoặc phục hồi nguyên trạng tài sản.

-

Nâng cấp tài sản cố định: là các hoạt động làm tăng thêm giá trị hoặc kéo dài thời gian sử dụng của chúng.

Tại Điều 7 quy định:

-

Chi phí sửa chữa lớn có thể được phân bổ dần vào chi phí sản xuất kinh doanh trong thời gian không quá 3 năm.

-

Ví dụ, nếu tổng chi phí sửa chữa lớn cho một văn phòng thuê là 90 triệu đồng, doanh nghiệp có thể phân bổ mỗi năm 30 triệu đồng vào chi phí sản xuất kinh doanh trong vòng 3 năm.

Tại Điều 8 hướng dẫn việc ghi nhận:

-

Chi phí sửa chữa thường xuyên được ghi nhận trực tiếp vào chi phí quản lý doanh nghiệp.

Theo Thông tư 96/2015/TT-BTC:

Tại Điều 4 quy định:

-

Các chi phí sửa chữa văn phòng đi thuê chỉ được khấu trừ thuế nếu có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định pháp luật.

Lưu ý quan trọng khi hạch toán chi phí sửa chữa văn phòng đi thuê

Bên cạnh việc đáp ứng điều kiện và thực hiện đúng quy trình, doanh nghiệp cần lưu ý một số rủi ro thực tế sau:

-

Dễ nhầm giữa sửa chữa và nâng cấp: nếu phân loại sai, doanh nghiệp có thể bị yêu cầu điều chỉnh lại chi phí hoặc truy thu thuế.

-

Chi phí vượt thời hạn thuê: nếu phân bổ chi phí dài hơn thời gian thuê còn lại, phần chi phí chưa phân bổ có thể không được chấp nhận.

-

Thiếu ràng buộc trong hợp đồng thuê: không quy định rõ trách nhiệm sửa chữa sẽ khiến khoản chi khó được chấp nhận khi quyết toán.

-

Thanh toán không đúng quy định: đặc biệt từ 01/7/2025, thanh toán tiền mặt có thể làm mất quyền khấu trừ thuế GTGT.

-

Không theo dõi chi phí sửa chữa riêng biệt: dễ gây khó khăn khi đối chiếu, kiểm tra hoặc giải trình với cơ quan thuế.

-

Đánh giá sai hiệu quả chi phí: không so sánh với dự toán hoặc không kiểm soát tần suất sửa chữa có thể làm tăng chi phí vận hành không cần thiết.

Việc lựa chọn mặt bằng phù hợp ngay từ đầu là yếu tố quan trọng giúp hạn chế chi phí phát sinh, bạn có thể tham khảo thêm kinh nghiệm thuê văn phòng để đưa ra quyết định chính xác hơn.

Câu hỏi thường gặp về chi phí sửa chữa văn phòng đi thuê

Chi phí sửa chữa văn phòng đi thuê có được khấu trừ vào thuế không?

Có! Chi phí sửa chữa văn phòng đi thuê có thể được khấu trừ vào thuế nếu chúng được xem là chi phí hợp lý và cần thiết cho hoạt động kinh doanh.

Chi phí sửa chữa văn phòng đi thuê có được đưa vào chi phí hợp lý không?

Đáp án là có, nếu chúng liên quan trực tiếp đến hoạt động duy trì và vận hành văn phòng, và được ghi nhận đúng quy định kế toán.

Khi nào doanh nghiệp nên thực hiện phân bổ chi phí sửa chữa lớn?

Doanh nghiệp nên thực hiện phân bổ chi phí sửa chữa lớn khi chi phí này có ảnh hưởng đáng kể đến giá trị tài sản và không thể ghi nhận toàn bộ chi phí trong một kỳ kết toán duy nhất.

Việc hạch toán chi phí sửa chữa văn phòng đi thuê cần được thực hiện đúng ngay từ khâu phân loại, ghi nhận đến phân bổ chi phí. Khi xử lý chính xác, doanh nghiệp không chỉ đảm bảo tuân thủ quy định mà còn tối ưu chi phí được trừ, kiểm soát tốt ngân sách vận hành.

Trong thực tế, việc lựa chọn văn phòng phù hợp ngay từ đầu cũng là một yếu tố quan trọng giúp hạn chế phát sinh chi phí sửa chữa và tối ưu ngân sách dài hạn.

Nếu bạn đang tìm văn phòng cho thuê tại TP.HCM với chi phí hợp lý, pháp lý rõ ràng và hạn chế rủi ro phát sinh, Arental Vietnam có thể hỗ trợ bạn khảo sát, so sánh và lựa chọn nhanh chóng.

Liên hệ 0987260333 để được tư vấn giải pháp phù hợp với nhu cầu và ngân sách doanh nghiệp.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com