Về Arental Vietnam

Về Arental Vietnam Tuyển dụng

Tuyển dụng Liên hệ

Liên hệ

cskh@arental.vn

cskh@arental.vn Arental Vietnam

Arental VietnamCách Tính Thưởng Tết 2026 Theo Quy Định Mới Nhất

Kiểm duyệt bài viết và thẩm định chuyên môn Dương Tuấn Cường

Thưởng Tết là khoản tiền hoặc lợi ích mà doanh nghiệp chi trả cho người lao động vào dịp cuối năm, thường rơi vào Tết Dương lịch hoặc Tết Nguyên Đán. Khoản thưởng này mang ý nghĩa ghi nhận nỗ lực làm việc suốt một năm, đồng thời giúp người lao động có thêm tài chính để trang trải chi tiêu dịp Tết.

Mỗi dịp cuối năm, câu hỏi “thưởng Tết bao nhiêu” luôn nhận được sự quan tâm lớn. Trong bối cảnh kinh tế có nhiều biến động, mức thưởng giữa các doanh nghiệp, ngành nghề và khu vực công – tư cũng có sự chênh lệch rõ rệt.

Bài viết này sẽ hướng dẫn cách tính thưởng Tết chi tiết, dễ hiểu, cập nhật quy định mới nhất giai đoạn 2025–2026, giúp người lao động nắm rõ quyền lợi của mình, đồng thời hỗ trợ bộ phận nhân sự và doanh nghiệp áp dụng đúng và minh bạch.

Thưởng Tết theo quy định pháp luật hiện hành

Thưởng Tết có bắt buộc không?

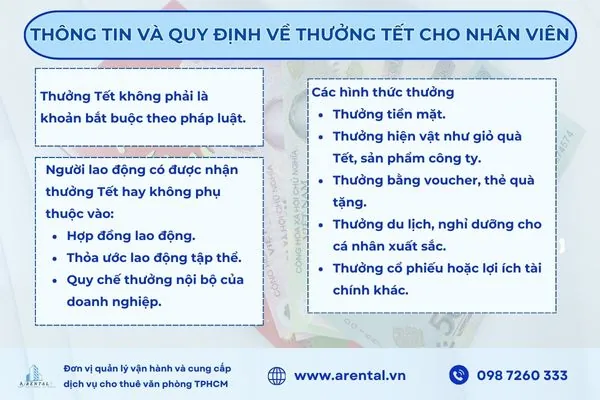

Thưởng Tết không phải là khoản bắt buộc theo pháp luật. Doanh nghiệp có toàn quyền quyết định việc có thưởng hay không, cũng như mức thưởng cụ thể.

Theo Điều 104 Bộ luật Lao động 2019, thưởng là khoản tiền hoặc tài sản mà người sử dụng lao động tự nguyện trả cho người lao động, căn cứ vào kết quả sản xuất kinh doanh và mức độ hoàn thành công việc.

Vai trò của hợp đồng và quy chế thưởng

Việc người lao động có được nhận thưởng Tết hay không phụ thuộc lớn vào:

- Hợp đồng lao động.

- Thỏa ước lao động tập thể.

- Quy chế thưởng nội bộ của doanh nghiệp.

Nếu các văn bản này có quy định rõ về thưởng Tết, doanh nghiệp bắt buộc phải thực hiện đúng cam kết.

Ngược lại, nếu không có thỏa thuận cụ thể, người lao động không có căn cứ pháp lý để yêu cầu thưởng.

Các hình thức thưởng Tết phổ biến

Pháp luật không giới hạn hình thức thưởng. Trên thực tế, doanh nghiệp thường áp dụng:

- Thưởng tiền mặt.

- Thưởng hiện vật như giỏ quà Tết, sản phẩm công ty.

- Thưởng bằng voucher, thẻ quà tặng.

- Thưởng du lịch, nghỉ dưỡng cho cá nhân xuất sắc.

- Thưởng cổ phiếu hoặc lợi ích tài chính khác.

Dù áp dụng hình thức nào, doanh nghiệp cần công bố công khai quy chế thưởng cho tập thể lao động biết. Hiện nay, pháp luật không quy định mức thưởng Tết tối thiểu, thưởng nhiều hay ít hoàn toàn phụ thuộc vào khả năng và quyết định của từng doanh nghiệp.

Các phương pháp tính tiền thưởng Tết trong doanh nghiệp

Tính thưởng Tết dựa trên lương trung bình cả năm

Đây là cách tính phổ biến tại nhiều doanh nghiệp tư nhân, đặc biệt phù hợp với những công ty có lương hàng tháng biến động, chính sách đánh giá hiệu suất cuối năm rõ ràng.

Công thức tính

Tiền thưởng Tết = Lương bình quân 12 tháng × (Số tháng làm việc thực tế / 12) × Tỷ lệ thưởng

Trong đó:

- Lương bình quân 12 tháng = Tổng lương thực nhận trong năm/12

- Số tháng làm việc thực tế: tính theo thời gian người lao động làm việc trong năm

- Tỷ lệ thưởng: do doanh nghiệp quy định theo mức độ hoàn thành công việc

- Hoàn thành nhiệm vụ: thường = 1

- Hiệu suất tốt, xuất sắc: có thể > 1

- Chưa đạt yêu cầu: có thể < 1

Ví dụ minh họa

- Nhân viên A làm đủ 12 tháng năm 2025, lương bình quân 10 triệu đồng/tháng, hiệu suất đạt yêu cầu => Thưởng Tết = 10 triệu × 1 = 10 triệu đồng

- Nhân viên B vào làm từ tháng 7/2025 (6 tháng), lương bình quân 8 triệu đồng/tháng, hiệu suất xuất sắc (tỷ lệ 1,5) => Thưởng Tết = 8 triệu × (6/12) × 1,5 ≈ 6 triệu đồng

Cách tính này giúp:

- Phản ánh đúng thời gian làm việc và mức đóng góp thực tế.

- Tạo cảm giác công bằng giữa nhân viên mới và nhân viên lâu năm.

- Dễ điều chỉnh linh hoạt theo hiệu suất cá nhân.

Vì những ưu điểm này, nhiều doanh nghiệp lựa chọn phương pháp này làm nền tảng chính cho chính sách thưởng Tết.

Tính thưởng Tết dựa trên lương tháng 12 (lương cuối năm)

Đây là cách tính đơn giản, thường được áp dụng khi doanh nghiệp muốn thống nhất một mức thưởng dễ hiểu và phần lớn nhân viên đã làm đủ năm.

Công thức tính

Tiền thưởng Tết = Lương tháng 12 × (Số tháng làm việc trong năm / 12) × Tỷ lệ thưởng

Trong đó:

- Lương tháng 12 là mức lương tại thời điểm cuối năm.

- Tỷ lệ thưởng thường bằng 1 nếu hoàn thành nhiệm vụ, có thể cao hoặc thấp hơn tùy đánh giá hiệu suất.

- Nếu làm đủ năm và đạt yêu cầu, nhiều doanh nghiệp lấy luôn lương tháng 12 làm tiền thưởng Tết.

Ví dụ minh họa

- Nhân viên C làm 7 tháng trong năm 2025, lương tháng 12 là 12 triệu đồng, hiệu suất tốt (tỷ lệ 0,9) => Thưởng Tết = 12.000.000 × (7/12) × 0,9 ≈ 6,3 triệu đồng.

- Nhân viên D làm đủ 12 tháng, lương tháng 12 là 15 triệu đồng, hiệu suất đạt yêu cầu (tỷ lệ 1) => Thưởng Tết = 15 triệu đồng.

Cách tính này có ưu điểm:

- Dễ hiểu, dễ áp dụng, thuận tiện cho cả doanh nghiệp và người lao động.

- Có lợi cho nhân viên nếu lương tháng 12 cao.

Tuy nhiên:

- Có thể kém công bằng với người mới được tăng lương cuối năm hoặc có lương tháng 12 thấp hơn mức bình quân cả năm.

- Do đó, doanh nghiệp thường cân nhắc giữa phương pháp này và cách tính theo lương bình quân (mục 3.1) tùy chính sách nhân sự.

Các cách tính thưởng Tết khác (linh hoạt theo chính sách từng công ty)

Ngoài cách tính theo lương bình quân hoặc lương tháng 12, nhiều doanh nghiệp áp dụng các phương án linh hoạt để khuyến khích hiệu suất và đảm bảo công bằng nội bộ, phổ biến gồm:

Thưởng theo cấp bậc, chức vụ: Nhân sự quản lý thường có mức thưởng cố định cao hơn hoặc hệ số thưởng tăng theo cấp bậc.

Thưởng theo thâm niên: Người làm việc lâu năm được cộng thêm tỷ lệ thưởng so với nhân viên mới.

Thưởng theo KPI hoặc hiệu suất cá nhân

Dựa trên đánh giá cuối năm với hệ số thưởng tương ứng, ví dụ:

- Xuất sắc: 150% mức cơ bản

- Tốt: 120%

- Đạt yêu cầu: 100%

Thưởng theo kết quả phòng ban hoặc dự án

Phòng ban đạt doanh thu hoặc lợi nhuận cao sẽ có quỹ thưởng lớn hơn để phân bổ cho nhân viên.

Kết hợp nhiều tiêu chí

Một số doanh nghiệp xây dựng ma trận thưởng, kết hợp kết quả kinh doanh công ty, phòng ban và cá nhân để tính tổng thưởng Tết.

Lưu ý quan trọng

Dù áp dụng cách tính nào, quy chế thưởng Tết cần được ban hành bằng văn bản và công bố minh bạch để người lao động nắm rõ quyền lợi, hạn chế tranh chấp và đảm bảo công bằng trong nội bộ. Đồng thời, doanh nghiệp nên thông báo cách tính thưởng từ sớm để nhân viên chủ động kỳ vọng và phấn đấu.

Ví dụ tổng hợp cách tính thưởng Tết

Giả sử Công ty X áp dụng chính sách thưởng Tết cho 3 nhân viên với thông tin như sau:

|

Nhân viên |

Lương bình quân năm |

Xếp loại hiệu suất |

|

A |

10.000.000 đ |

Xuất sắc |

|

B |

8.000.000 đ |

Đạt yêu cầu |

|

C |

12.000.000 đ |

Tốt |

Trường hợp 1: Thưởng Tết = 1 tháng lương bình quân

- Nhân viên A: 10 triệu đồng

- Nhân viên B: 8 triệu đồng

- Nhân viên C: 12 triệu đồng

Cách này đơn giản, dễ áp dụng, nhưng chưa phản ánh rõ sự khác biệt về hiệu suất làm việc.

Trường hợp 2: Thưởng theo hiệu suất cá nhân

Giả sử công ty áp dụng hệ số thưởng:

- Xuất sắc: 1,5

- Tốt: 1,2

- Đạt yêu cầu: 1,0

Kết quả thưởng Tết:

- Nhân viên A: 10 triệu × 1,5 = 15 triệu đồng

- Nhân viên B: 8 triệu × 1,0 = 8 triệu đồng

- Nhân viên C: 12 triệu × 1,2 = 14,4 triệu đồng

Ví dụ trên cho thấy:

- Thưởng theo lương cố định phù hợp khi doanh nghiệp muốn đơn giản, ổn định.

- Thưởng theo hiệu suất giúp tạo động lực, khuyến khích nhân viên nỗ lực và phản ánh đúng mức đóng góp.

Doanh nghiệp có thể linh hoạt lựa chọn hoặc kết hợp hai cách trên để xây dựng chính sách thưởng Tết vừa công bằng, vừa tạo động lực dài hạn.

Ngoài thưởng Tết, nhiều doanh nghiệp còn tạo không khí đầu năm tích cực bằng các hoạt động như trang trí Tết văn phòng, góp phần nâng cao tinh thần làm việc cho nhân viên.

Thưởng Tết trong khu vực công lập theo Nghị định 73/2024/NĐ-CP

Từ năm 2025, chế độ thưởng đối với cán bộ, công chức, viên chức có thay đổi quan trọng theo Nghị định 73/2024/NĐ-CP, được nhiều người gọi là “thưởng Tết” hoặc “tháng lương 13 khu vực công”.

Thưởng định kỳ hằng năm cho công chức, viên chức là gì?

- Trước năm 2025, khu vực công không có cơ chế thưởng Tết cố định, chủ yếu chỉ hỗ trợ từ quỹ phúc lợi nếu có.

- Từ 01/08/2024, NĐ 73 bổ sung chế độ tiền thưởng định kỳ hằng năm, thực tế được chi vào dịp cuối năm hoặc Tết.

- Áp dụng cho: cán bộ, công chức, viên chức và lực lượng vũ trang hưởng lương ngân sách.

Có thể hiểu đây là khoản thưởng cuối năm tương tự lương tháng 13, nhưng cách tính khác doanh nghiệp.

Quỹ tiền thưởng năm theo Nghị định 73

- Quỹ thưởng năm của đơn vị = 10% tổng quỹ lương năm (tính theo lương chức vụ, ngạch bậc, không bao gồm phụ cấp).

- Quỹ này tách biệt với quỹ thi đua, khen thưởng theo Luật Thi đua Khen thưởng.

Mỗi đơn vị có một “trần ngân sách thưởng” rõ ràng, không chi vượt mức.

Cách tính mức thưởng Tết cho từng cá nhân

Việc phân chia quỹ thưởng dựa trên kết quả xếp loại cuối năm:

- Hoàn thành xuất sắc nhiệm vụ (XS)

- Hoàn thành tốt nhiệm vụ (Tốt)

- Hoàn thành nhiệm vụ (Đạt)

- Không hoàn thành nhiệm vụ (thường không được thưởng)

Bước 1: Tính mức thưởng cơ sở

Mức thưởng cơ sở = Quỹ thưởng năm / [(Số XS × 3,0) + (Số Tốt × 2,4) + (Số Đạt × 1,0)]

(Hệ số theo Quyết định 786/QĐ-BNV năm 2024)

Bước 2: Tính thưởng cá nhân

- XS: 3,0 × mức thưởng cơ sở

- Tốt: 2,4 × mức thưởng cơ sở

- Đạt: 1,0 × mức thưởng cơ sở

Ví dụ ngắn gọn:

Quỹ thưởng 120 triệu, có 5 XS, 10 Tốt, 15 Đạt

=> Mức cơ sở ≈ 2,22 triệu

- XS: ~6,66 triệu

- Tốt: ~5,33 triệu

- Đạt: ~2,22 triệu

(Mức thực tế có thể dao động tùy quỹ từng đơn vị)

Thời điểm chi trả:

- Thưởng định kỳ năm 2025 phải chi trước 31/01/2026.

- Không sử dụng hết quỹ thì không được chuyển sang năm sau.

Việc nắm rõ còn bao nhiêu ngày nữa đến Tết giúp người lao động chủ động hơn trong việc lên kế hoạch chi tiêu, sắp xếp tài chính và dự đoán thời điểm nhận thưởng cuối năm

Quy chế và lưu ý với đơn vị công lập

- Thủ trưởng đơn vị phải ban hành quy chế thưởng, công khai nội bộ.

- Chỉ chi thưởng đúng đối tượng, đúng hệ số, không tự ý nâng mức.

- Trường hợp chuyển công tác trong năm: mỗi đơn vị chi theo thời gian làm việc thực tế (theo hướng dẫn quản lý).

Ai không áp dụng Nghị định 73?

- Người lao động tại doanh nghiệp tư nhân, doanh nghiệp công ích, trường tư thục, công ty cổ phần nhà nước.

- Các đối tượng này vẫn áp dụng thưởng Tết theo hợp đồng và quy chế doanh nghiệp, như đã nêu ở Mục 3.

Lưu ý quan trọng:

NĐ 73 chỉ áp dụng cho người hưởng lương ngân sách nhà nước. Nếu không có quyết định lương theo ngạch, bậc thì không thuộc diện này.

Bên cạnh quyền lợi về thưởng, việc chuẩn bị lời chúc Tết sếp phù hợp cũng là một cách thể hiện sự chuyên nghiệp và văn hóa công sở trong những ngày đầu năm mới.

Phân biệt Thưởng Tết và Lương tháng 13

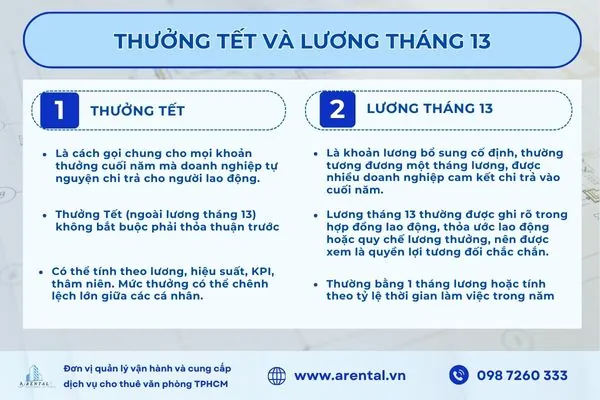

Nhiều người thường nhầm lẫn giữa thưởng Tết và lương tháng 13, trong khi đây là hai khái niệm không hoàn toàn giống nhau.

Về khái niệm

- Thưởng Tết: Là cách gọi chung cho mọi khoản thưởng cuối năm mà doanh nghiệp tự nguyện chi trả cho người lao động. Khoản này có thể nhiều, ít hoặc không có, tùy kết quả kinh doanh và quyết định của công ty.

- Lương tháng 13: Là khoản lương bổ sung cố định, thường tương đương một tháng lương, được nhiều doanh nghiệp cam kết chi trả vào cuối năm.

Để hiểu rõ hơn ý nghĩa của thưởng Tết và các khoản chi cuối năm, bạn có thể tham khảo thêm Tết Nguyên Đán là gì, từ đó thấy được vai trò của dịp lễ này trong đời sống và văn hóa Việt Nam

Về tính cam kết

- Lương tháng 13 thường được ghi rõ trong hợp đồng lao động, thỏa ước lao động hoặc quy chế lương thưởng, nên được xem là quyền lợi tương đối chắc chắn nếu người lao động đáp ứng điều kiện làm việc.

- Thưởng Tết (ngoài lương tháng 13) không bắt buộc phải thỏa thuận trước, phụ thuộc hoàn toàn vào tình hình kinh doanh từng năm và quyết định của doanh nghiệp.

Về cách tính

- Lương tháng 13: Thường bằng 1 tháng lương hoặc tính theo tỷ lệ thời gian làm việc trong năm (chưa đủ 12 tháng thì nhận theo tỷ lệ).

- Thưởng Tết: Có thể tính theo lương, hiệu suất, KPI, thâm niên. Mức thưởng có thể chênh lệch lớn giữa các cá nhân, thậm chí có người không được thưởng.

Ví dụ dễ hiểu

- Công ty A: Cam kết lương tháng 13 + thưởng hiệu quả. Vậy nhân viên chắc chắn nhận 1 tháng lương, và có thể nhận thêm thưởng nếu làm tốt.

- Công ty B: Không có lương tháng 13, nhưng cuối năm thưởng 2 tháng lương cho toàn bộ nhân viên. Vậy khoản này gọi là thưởng Tết, dù giá trị tương đương hoặc cao hơn lương tháng 13.

Quan trọng không phải tên gọi, mà là quyền lợi nào được cam kết rõ ràng cho người lao động.

Lưu ý về thuế và bảo hiểm

- Cả lương tháng 13 và thưởng Tết đều là thu nhập chịu thuế thu nhập cá nhân.

- Hai khoản này không tính đóng bảo hiểm xã hội theo quy định hiện hành.

Bên cạnh chính sách thưởng Tết cho người lao động, nhiều doanh nghiệp cũng chú trọng chuẩn bị quà tất niên cho đối tác nhằm tri ân và duy trì mối quan hệ hợp tác bền vững trước thềm năm mới.

Câu hỏi thường gặp

Thưởng Tết có phải đóng thuế thu nhập cá nhân không?

Có. Tiền thưởng Tết được xem là một khoản thu nhập chịu thuế thu nhập cá nhân nếu tổng thu nhập của người lao động vượt mức giảm trừ theo quy định. Khoản thưởng này sẽ được cộng chung vào thu nhập trong tháng hoặc quý để tính thuế. Trường hợp người lao động có thu nhập thấp, chưa đến ngưỡng chịu thuế, thì dù có thưởng Tết vẫn không phải nộp thuế.

Tiền thưởng Tết có phải đóng bảo hiểm xã hội không?

Không. Theo quy định hiện hành, tiền thưởng Tết không được tính vào tiền lương làm căn cứ đóng bảo hiểm xã hội. Chỉ trong trường hợp rất hiếm khi doanh nghiệp gộp tiền thưởng vào lương theo hợp đồng thì mới phát sinh nghĩa vụ đóng bảo hiểm. Trên thực tế, đa số các khoản thưởng Tết đều không bị trừ bảo hiểm xã hội.

Người lao động làm chưa đủ 1 năm có được thưởng Tết không?

Có thể có. Pháp luật không quy định người lao động phải làm đủ 12 tháng mới được thưởng Tết. Việc thưởng hay không và mức thưởng bao nhiêu phụ thuộc hoàn toàn vào quy chế của doanh nghiệp. Nhiều công ty áp dụng cách tính thưởng theo tỷ lệ thời gian làm việc trong năm. Vì vậy, người lao động nên kiểm tra kỹ quy định nội bộ để biết rõ quyền lợi của mình.

Người đang trong thời gian thử việc có được thưởng Tết không?

Không bắt buộc. Nhân viên thử việc thường không thuộc đối tượng được thưởng Tết do chưa ký hợp đồng lao động chính thức. Tuy nhiên, một số doanh nghiệp vẫn linh hoạt tặng quà hoặc thưởng một khoản nhỏ nhằm động viên tinh thần. Trường hợp này hoàn toàn phụ thuộc vào chính sách riêng của từng công ty.

Nghỉ việc trước Tết có được nhận thưởng Tết không?

Tùy từng trường hợp cụ thể. Nếu hợp đồng lao động hoặc quy chế thưởng có quy định rõ người lao động vẫn được nhận thưởng dù nghỉ trước Tết, thì doanh nghiệp có nghĩa vụ chi trả. Ngược lại, nếu không có cam kết nào, doanh nghiệp có quyền không thưởng cho người đã nghỉ việc. Do đó, người lao động có ý định nghỉ việc vào cuối năm nên rà soát kỹ hợp đồng và trao đổi trước với bộ phận nhân sự để tránh hiểu lầm.

Doanh nghiệp không thưởng Tết cho nhân viên có vi phạm pháp luật không?

Không. Thưởng Tết không phải là nghĩa vụ bắt buộc theo pháp luật lao động. Doanh nghiệp không bị xử phạt nếu không thưởng Tết, miễn là không vi phạm các cam kết đã thỏa thuận với người lao động. Tuy nhiên, trên thực tế, việc không có thưởng Tết có thể ảnh hưởng đến tinh thần làm việc và khả năng giữ chân nhân sự.

Người lao động có được tạm ứng lương để lo chi tiêu dịp Tết không?

Có thể. Người lao động có quyền đề nghị tạm ứng lương khi có nhu cầu chính đáng, và doanh nghiệp sẽ xem xét mức tạm ứng phù hợp. Khoản tạm ứng này không phải là thưởng Tết và sẽ được trừ vào tiền lương của kỳ sau, vì vậy người lao động cần cân nhắc kỹ trước khi đề xuất.

Thưởng Tết là khoản khuyến khích không bắt buộc theo luật nhưng có ý nghĩa lớn đối với người lao động. Cách tính thưởng Tết phụ thuộc vào chính sách từng đơn vị, phổ biến là dựa trên lương và hiệu suất làm việc, trong đó khu vực công đã có quy định mới theo Nghị định 73/2024/NĐ-CP. Người lao động nên chủ động tìm hiểu quy chế thưởng để nắm rõ quyền lợi, còn doanh nghiệp cần xây dựng chính sách minh bạch nhằm tạo động lực và giữ chân nhân sự trong dài hạn.

LIÊN HỆ ARENTAL VIETNAM

Arental Vietnam | Cung cấp dịch vụ cho thuê văn phòng tại TP.HCM

-

MST: 0315601646

-

Địa chỉ: Toà nhà A Space Office, Số 1B, Đường 30, Khu phố 1, phường An Khánh (Quận 2 cũ), TP. HCM

-

Hotline: 098 7260 333

-

Website: https://www.arental.vn

-

Email: arentalvn@gmail.com